引言

在全球经济不确定性加剧与货币政策持续宽松的背景下,比特币作为一种新型资产的属性正被重新审视。从微观企业的资产负债表优化到宏观国家的战略储备配置,其角色已超越单纯的投机工具,逐渐成为机构与主权实体对冲系统性风险的选项之一。本文将从企业资产配置逻辑、国家战略储备视角、合规框架演进及宏观经济关联四个维度,剖析比特币在当前经济格局中的长期价值与潜在挑战。

一、企业资产负债表的「新压舱石」

传统企业现金管理长期面临通胀侵蚀的困境。以美国企业为例,2020年以来美联储的量化宽松政策使美元M2增速一度突破25%,持有现金等价物的机会成本显著上升。在此背景下,MicroStrategy自2020年起累计购入约14万枚比特币,将其纳入资产负债表以对冲通胀风险,2023年末,该部分资产账面价值占公司总资产比例已达40%。

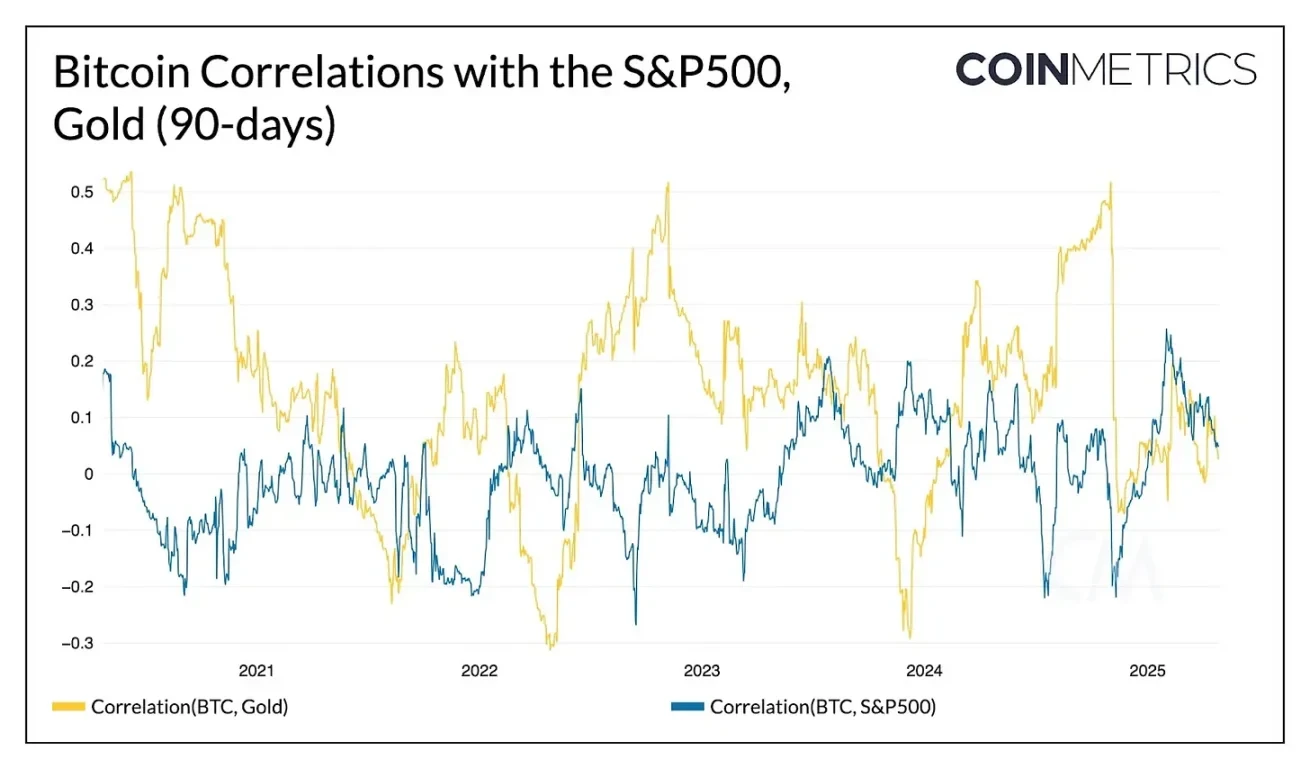

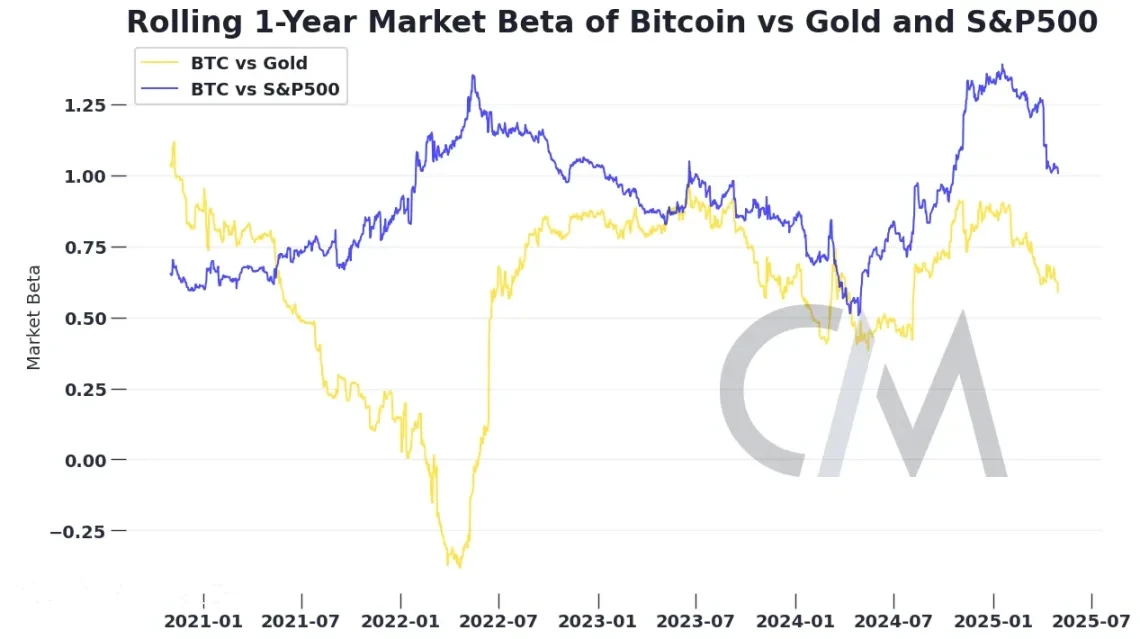

类似的配置逻辑正在扩散。特斯拉、Block等科技企业相继将比特币纳入 treasury 管理体系,其核心考量在于三点:一是比特币与传统资产(如股票、债券)的低相关性(历史相关系数低于0.2),可优化投资组合的风险收益结构;二是其2100万枚的固定供应量设计,理论上具备长期抗通胀属性;三是区块链技术带来的24小时全球流动性,使其在极端市场环境下仍能保持交易活跃度。

二、主权实体的「数字黄金」储备尝试

国家层面的比特币配置虽仍属少数,但已显现战略试探迹象。2021年,萨尔瓦多成为首个将比特币定为法定货币的国家,尽管短期内面临汇率波动与金融稳定挑战,但其背后逻辑值得关注——通过数字货币降低对美元的依赖,缓解外汇储备压力。

更具参考意义的是新兴市场国家的「小规模试水」。据Chainalysis数据,2023年有超过10个新兴经济体央行通过灰度等合规渠道间接持有比特币,持仓规模多在该国外汇储备的0.5%-2%之间。这种「不把鸡蛋放在一个篮子里」的策略,反映出主权实体对现有国际货币体系单一化风险的警惕。

三、合规框架:从「灰色地带」到「规则化发展」

比特币的机构化进程离不开监管框架的完善。FATF(反洗钱金融行动特别工作组)2022年发布的「加密资产旅行规则」要求虚拟资产服务提供商(VASPs)对超过1000美元的交易实施身份验证,这一规则已在全球30余个主要经济体落地。合规成本的上升短期内可能抑制部分投机性交易,但长期看,清晰的监管红线反而降低了机构入场的制度性风险。

美国SEC对现货比特币ETF的批准(2024年1月)是另一重要里程碑。这一举措使传统金融机构可通过受监管渠道参与比特币投资,2024年Q1,美国比特币ETF净流入规模已突破300亿美元,资金结构中机构投资者占比达65%,显示合规化正在重塑市场参与者结构。

四、宏观经济关联:债务周期下的避险逻辑

当前比特币的估值逻辑已与宏观经济周期深度绑定。美国联邦政府债务规模突破34万亿美元,债务/GDP比率超过120%,市场对美元信用的担忧推动部分资金转向非主权资产。比特币的去中心化特性使其成为「无主权背书的价值存储工具」,在2023年美国债务上限危机期间,其价格与美国国债CDS(信用违约互换)利差呈现显著正相关(相关系数0.68),反映出市场将其视为对冲主权信用风险的选项之一。

不过,这种关联仍需审慎看待。比特币价格波动性(年化波动率约45%)远高于黄金(约15%),这意味着其作为「避险资产」的稳定性仍待检验。尤其在流动性收紧周期(如2022年美联储加息)中,比特币与风险资产的相关性上升,可能放大投资组合波动。

结语

比特币在宏观经济中的角色演进,本质上是数字经济时代对「价值锚定物」的重新探索。对企业而言,它是优化资产结构的新兴选项;对国家而言,是多元化储备的战略试探;对监管者而言,则是平衡创新与风险的制度挑战。未来其能否真正成为「数字黄金」,不仅取决于技术成熟度,更取决于全球经济格局、货币体系演变及合规生态的协同发展。在不确定性中寻找确定性,或许正是比特币长期价值的核心逻辑。