引言

比特币迎来第四次减半一周年。在美元债务持续扩张、全球经济政策不确定性攀升的背景下,这一曾被视为“数字黄金”的资产表现却出人意料——价格仅上涨46%,显著低于前三次减半后的爆发式增长。本文将结合费雪方程式改良版、IS-LM-BT模型等宏观理论,剖析这一“历史背离”背后的经济逻辑,探讨市场机构化、货币政策外溢效应等因素如何重塑比特币的定价范式,及其对传统金融体系的深层影响。

一、减半效应弱化:从“稀缺性叙事”到“宏观定价”的转变

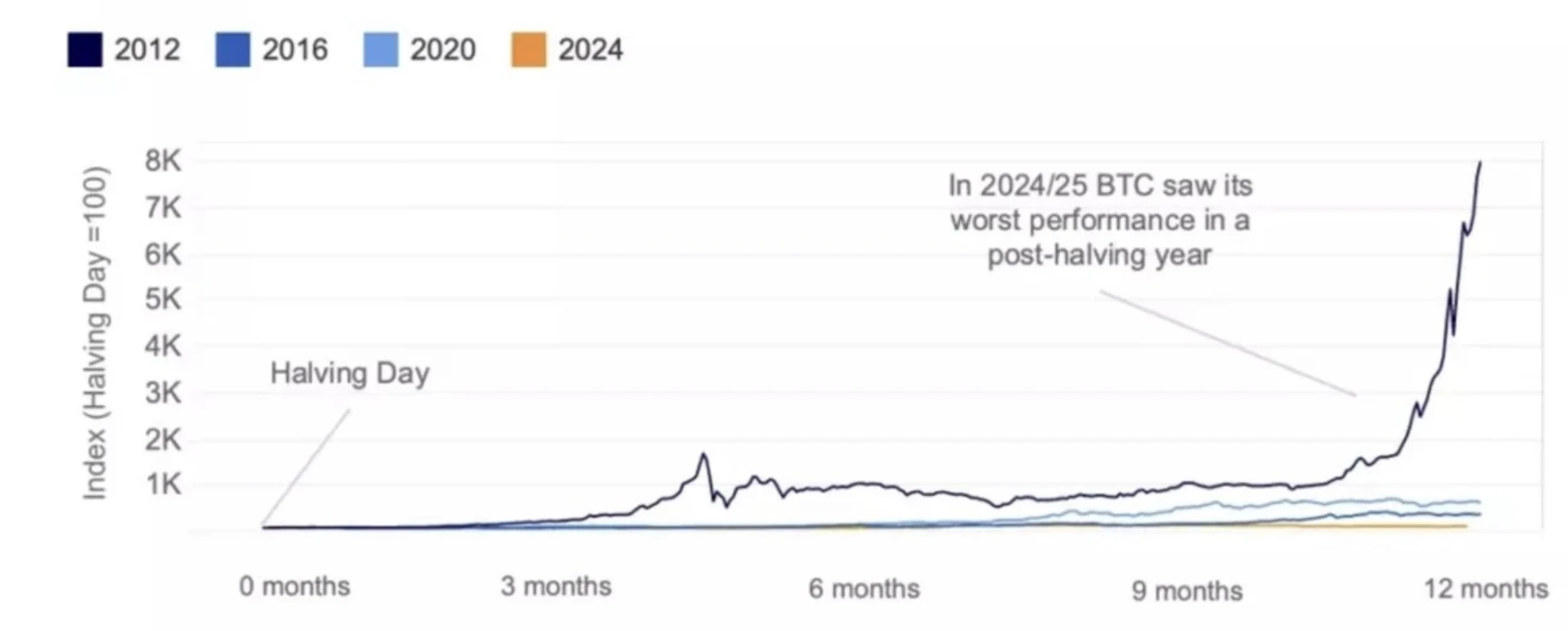

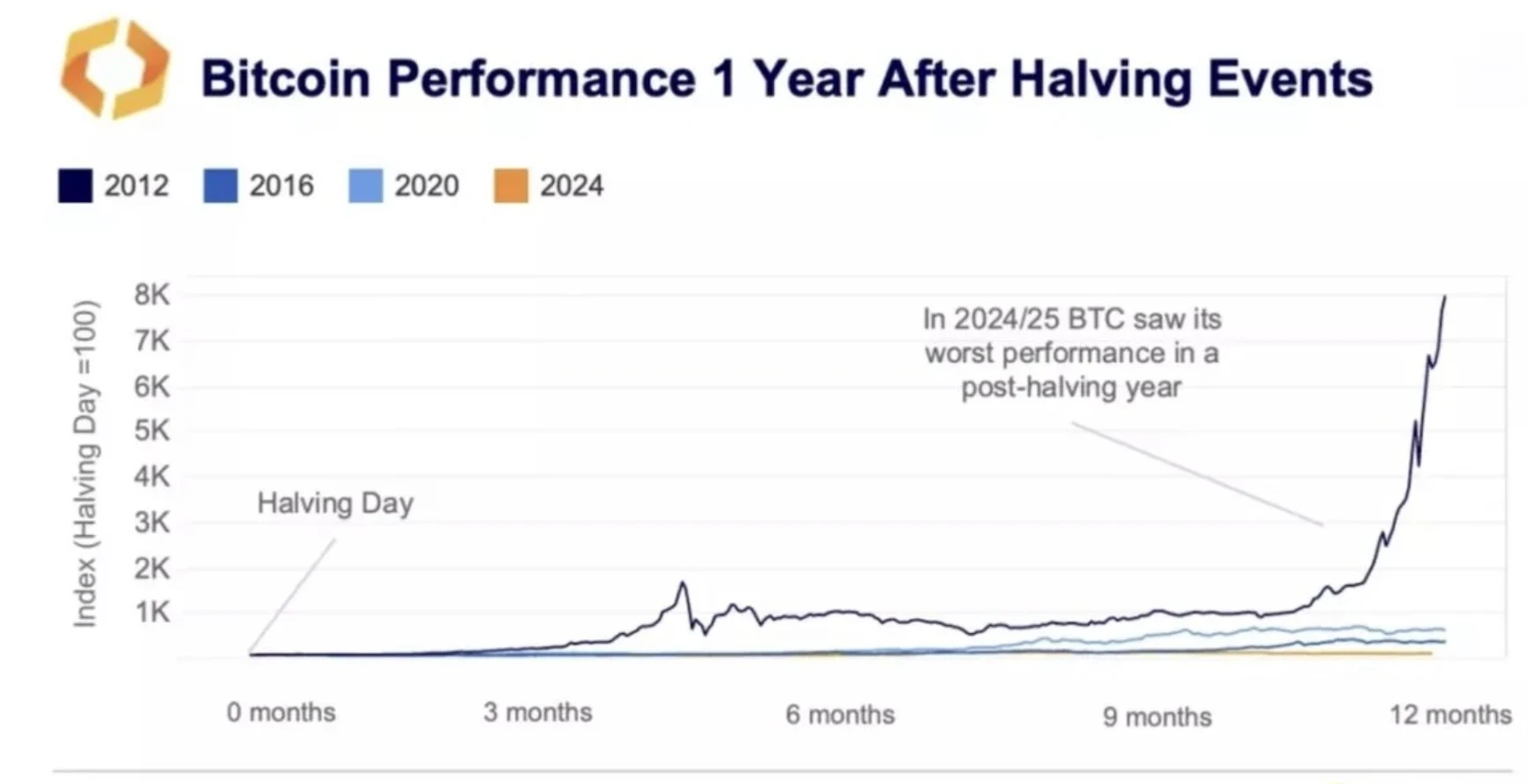

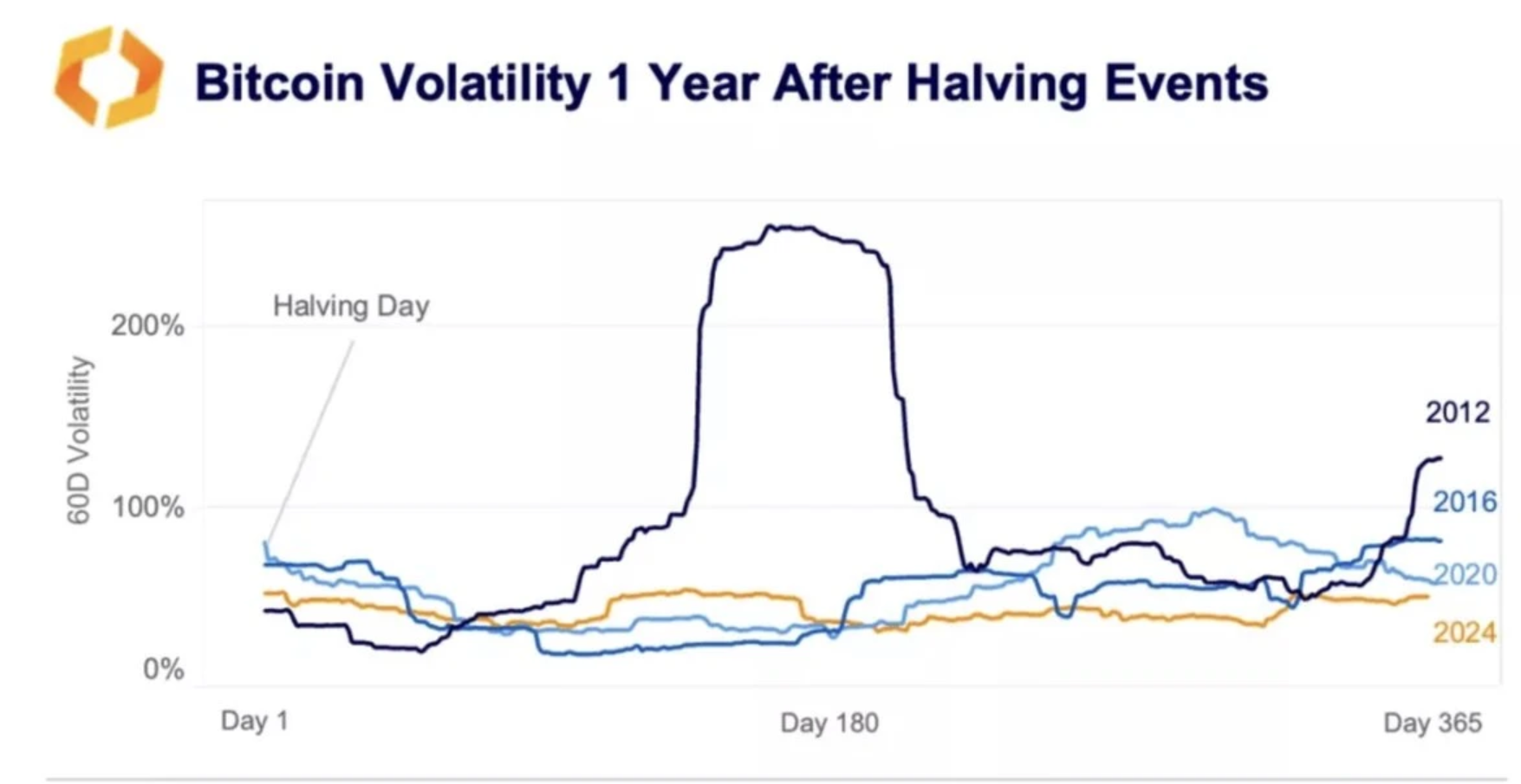

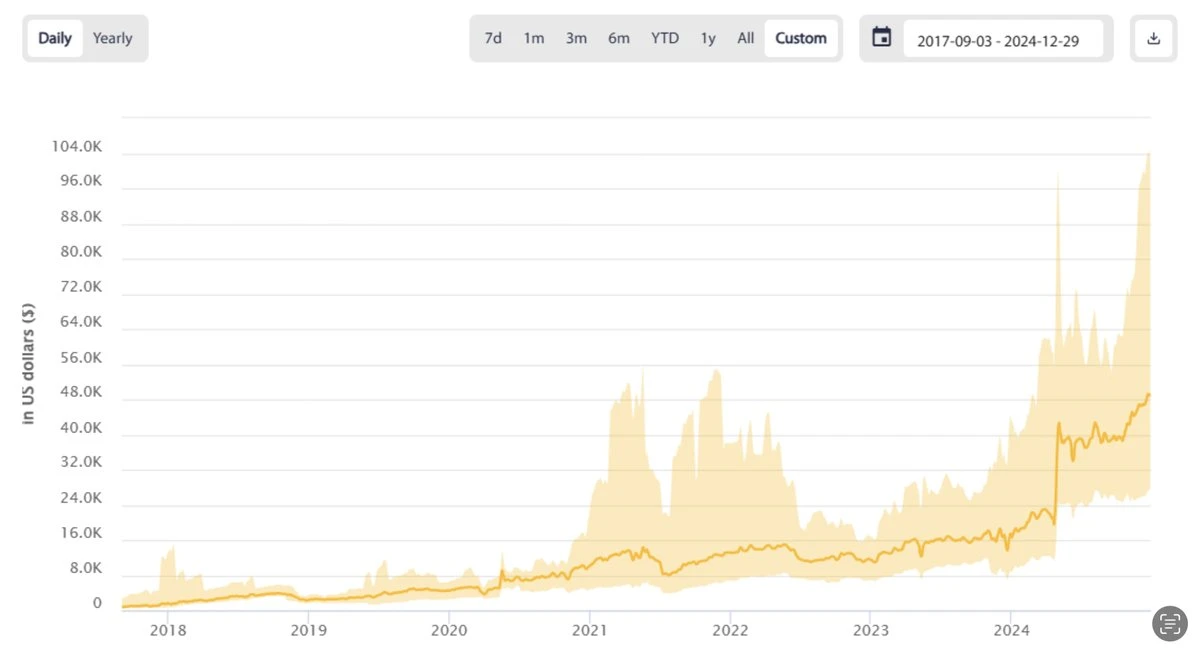

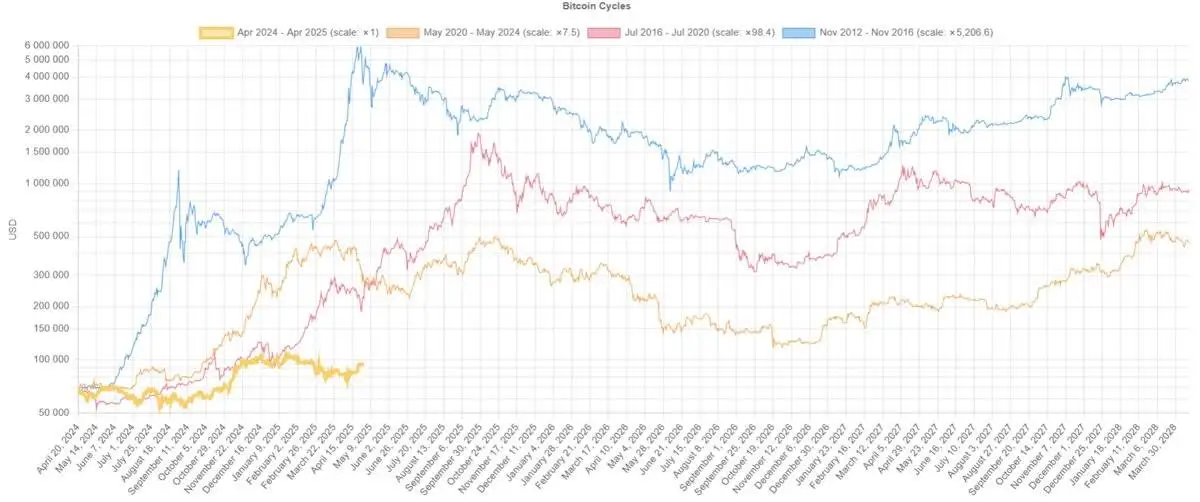

比特币第四次减半后的市场表现与历史周期形成鲜明对比:2012年上涨7000%、2016年291%、2020年541%,而本次一周年仅录得46%涨幅,当前价格较历史高点仍低约10%。这一现象打破了“减半→稀缺性提升→价格上涨”的简单认知框架。

借助改良版费雪方程式(MV = PQ + λB,其中λ为比特币需求弹性系数)观察,价格增长乏力源于双重约束:一方面,全球主要央行缩表导致广义货币供应量(M)增速放缓;另一方面,机构投资者持仓周期延长压低了比特币市场流通速度(V)。供需两端的变化共同削弱了名义价格(P)的上涨动能,反映出市场定价逻辑已从单一技术叙事转向复杂宏观驱动。

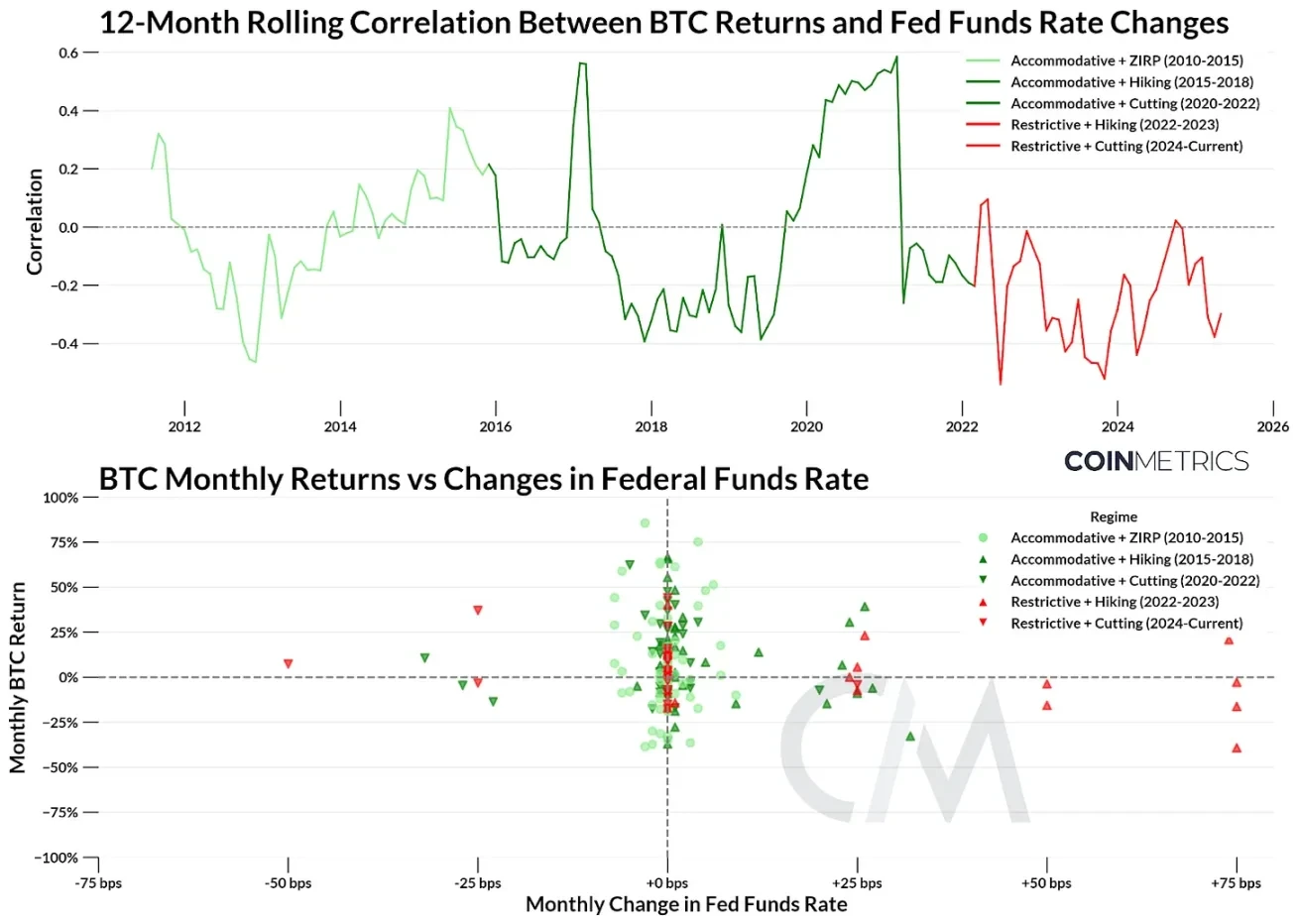

二、历史周期对比:宏观不确定性主导定价逻辑

早期减半周期中,比特币价格由技术社区推动的“稀缺性叙事”主导,个体投资者占比高,价格对供给冲击极为敏感。但本次周期呈现显著差异:宏观经济变量成为核心定价因子。2024-2025年全球经济政策不确定性指数(EPU)均值达320,较2020年周期(210)提升52%,贸易摩擦、地缘冲突与货币政策转向交织,推升市场避险情绪。

根据风险平价理论,机构投资者在此环境下更倾向增持黄金、短期美债等传统避险资产,而非高波动的加密货币。这直接导致比特币“数字黄金”属性未能有效兑现,价格表现与宏观避险需求出现阶段性背离。

三、市场成熟度与宏观因素:波动性收敛的双重逻辑

(一)机构化转型平滑价格波动

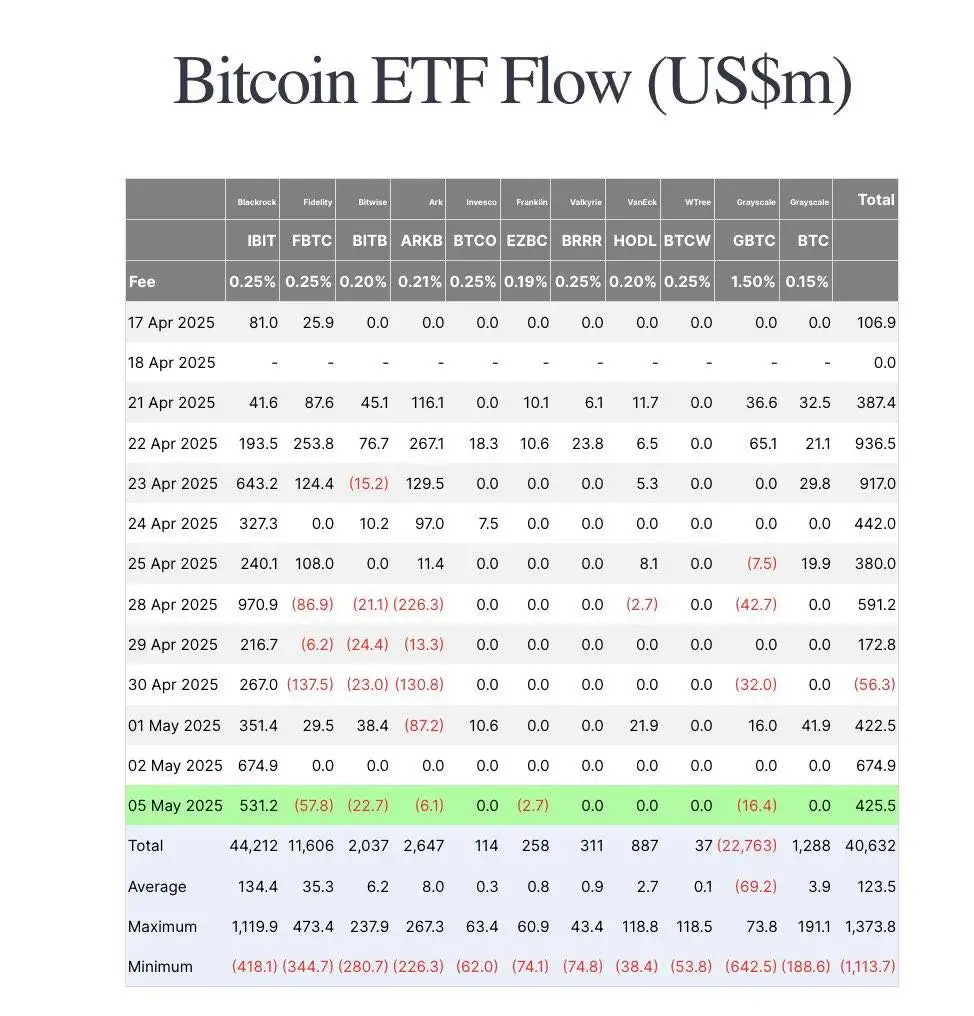

现货ETF与企业投资的制度化突破(如2025年5月比特币ETF单月吸引4.255亿美元资金流入)标志市场进入机构主导阶段。机构投资者通过量化模型实施“低买高卖”策略,有效平滑了短期价格波动——比特币30日年化波动率从2020年的75%降至当前的38%。这种“去散户化”进程提升了市场稳定性,但也削弱了短期投机资本对价格的拉动作用。

(二)高利率环境压制资产估值

美联储2024年维持5.5%基准利率至2025年6月,10年期美债收益率持续高于4.5%,形成“资产估值压制”效应。从IS-LM-BT模型扩展视角看,比特币作为非生息资产,其预期收益率(r_B)需满足r_B > r_f + σ_B·λ(r_f为无风险利率,σ_B为波动率,λ为风险厌恶系数)。当前高利率与高波动率的双重约束下,比特币风险调整后收益吸引力下降,进一步抑制了投机需求。

四、挖矿产业:效率瓶颈与利润韧性的平衡

尽管减半导致区块奖励下降,比特币挖矿仍保持盈利——当前平均生产成本约49,887美元/枚,显著低于62,000美元的市场价格。另一个关键变化是矿机硬件效率的提升速度明显放缓,从2020年的年均35%降至2025年的8%,反映ASIC芯片技术已接近物理极限。

这一技术瓶颈反而缓解了“减半→算力竞赛→成本陡增”的传统压力,矿工得以通过降低设备迭代成本维持生产,增强了供给端稳定性。同时,头部矿企通过与可再生能源项目合作实现规模化电力采购,进一步降低边际成本,形成“技术寡头”主导的市场结构,为产业长期存续提供支撑。

五、未来展望:周期性波动与制度性博弈的交织

市场对2025年下半年走势存在明显分歧:乐观派基于历史周期类比,认为突破10万美元关口将触发“动量共识”,推动价格进入12万-20万美元区间;谨慎派则强调宏观“滞胀”风险,指出若全球GDP增速跌破2%,比特币可能面临更长时间的横盘整理。

更深层的矛盾在于传统货币理论与加密货币实践的冲突:比特币的点对点支付属性与央行数字货币(CBDC)形成竞争,其跨境流通特性可能削弱主权货币铸币税权力。这种制度性博弈将决定比特币能否从边缘资产升级为“超主权货币锚”。随着《稳定币条例》等监管框架落地(如香港即将生效的相关制度),比特币市场可能进一步纳入传统金融监管体系,其“数字黄金”属性需在合规化与市场化双重约束下重新定义。

总结

比特币第四次减半周期的“温和表现”,本质是市场成熟度提升与宏观经济范式转换共同作用的结果。传统“减半驱动价格”模型已让位于更复杂的宏观定价框架,美元债务周期、机构投资者行为、货币政策外溢效应成为核心解释变量。这一进程不仅挑战了货币数量论的传统假设,更迫使学界重新审视“非国家货币”在全球金融体系中的角色边界。对于市场参与者而言,理解这种“宏观定价”新逻辑,将是把握比特币未来走势的关键。