在全球经济格局深度调整与货币政策持续宽松的背景下,比特币正从边缘金融资产逐步走入主流视野。这一诞生于2009年的加密货币,历经十余年市场检验,其在企业资产负债表与国家战略储备中的配置价值日益凸显。

企业资产配置的新选项

传统企业财务体系中,现金及等价物管理多聚焦于短期流动性与低风险保值。然而,在通胀压力持续高企与法币购买力侵蚀的双重挑战下,部分先锋企业开始将目光投向比特币。MicroStrategy自2020年起累计购入超过14万枚比特币,将其纳入资产负债表以对冲通胀风险,这一举措虽引发争议,却开创了上市公司大规模配置加密资产的先河。

从财务逻辑看,比特币的配置本质是对传统货币体系信用风险的分散。其去中心化特性与固定供给机制(总量2100万枚),使其在理论上具备对抗无限法币发行的潜力。数据显示,2023年全球上市公司比特币持仓规模较三年前增长近8倍,尽管占总资产比例仍不足1%,但增长曲线已呈现加速态势。

国家战略储备的考量维度

主权国家对加密资产的态度正从谨慎观望转向主动布局。2021年,萨尔瓦多将比特币定为法定货币,虽实践中面临汇率波动与支付系统适配难题,却释放出国家层面探索法币补充机制的信号。更值得关注的是,部分国家央行已悄然将比特币纳入外汇储备研究范畴,将其视为多元化储备体系的潜在选项。

这种战略考量背后,是全球货币体系重构的深层焦虑。美国国债规模突破34万亿美元,债务/GDP比率持续攀升,传统储备货币的信用基础面临考验。比特币作为非主权资产,其与传统金融市场的低相关性,为国家储备提供了新的风险对冲工具。当然,价格波动性与监管不确定性仍是制约大规模配置的关键瓶颈。

合规框架的渐进式成熟

金融创新与风险防控的平衡,始终是比特币融入主流金融体系的核心命题。FATF(反洗钱金融行动特别工作组)2023年发布的修订版《虚拟资产指南》,明确要求加密资产服务提供商执行与传统金融机构同等的KYC/AML义务,这一监管框架的细化为行业发展划定了合规边界。

从实践看,合规路径正呈现“双向奔赴”特征:一方面,Coinbase等头部平台通过获取多国金融牌照实现合规运营;另一方面,传统金融机构如富达、贝莱德相继推出比特币ETF产品,将加密资产纳入标准化投资工具。这种“监管-市场”的动态适配,推动比特币逐步从灰色地带走向阳光化发展。

宏观经济周期中的价值锚定

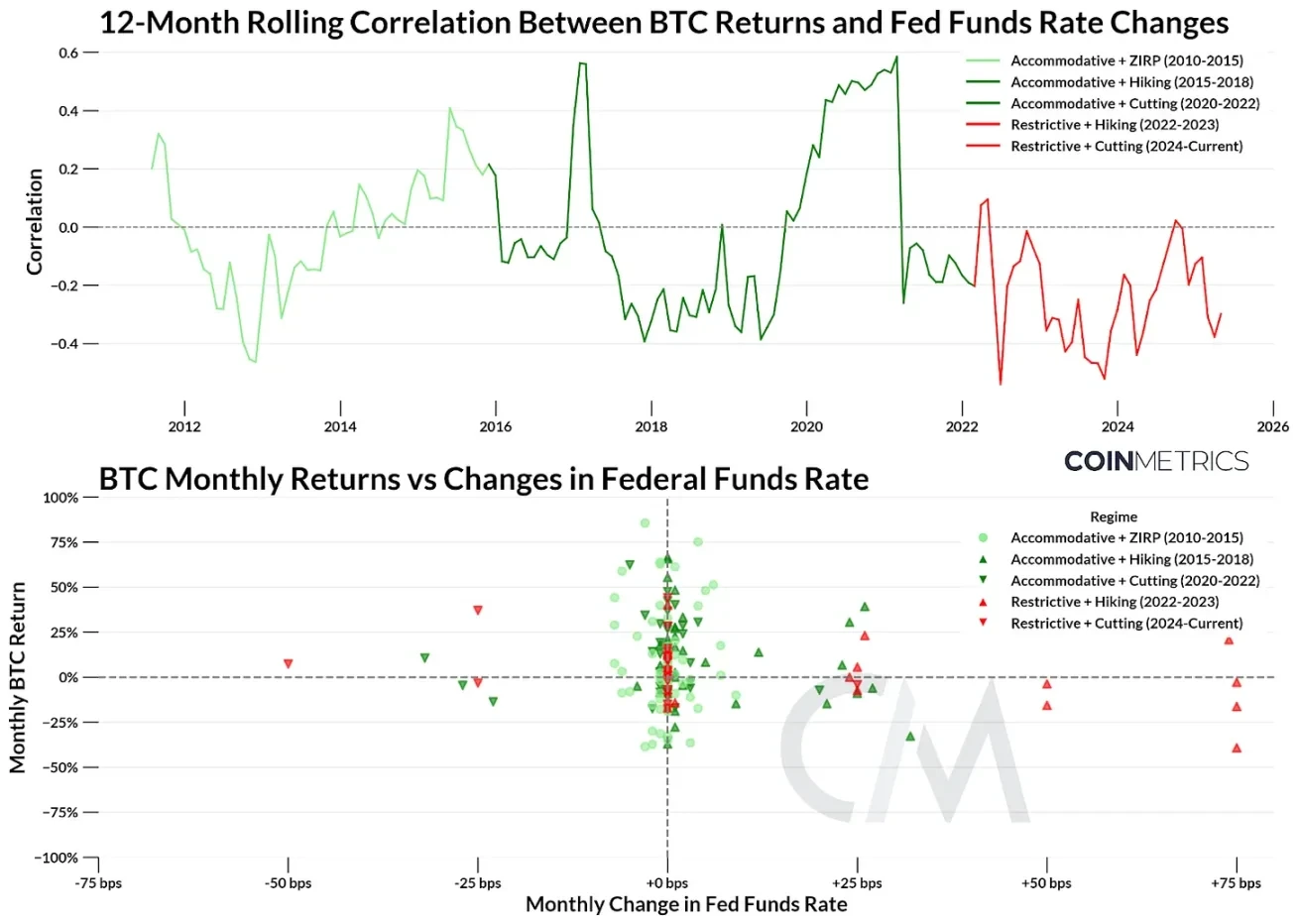

比特币的价格波动常被诟病为“纯粹投机”,但其与宏观经济周期的关联实则日益清晰。2022年美联储激进加息周期中,比特币与风险资产同步回调,印证其尚未完全脱离传统金融市场波动;而2023年债务上限危机期间,其价格与黄金同步走强,则凸显避险属性。

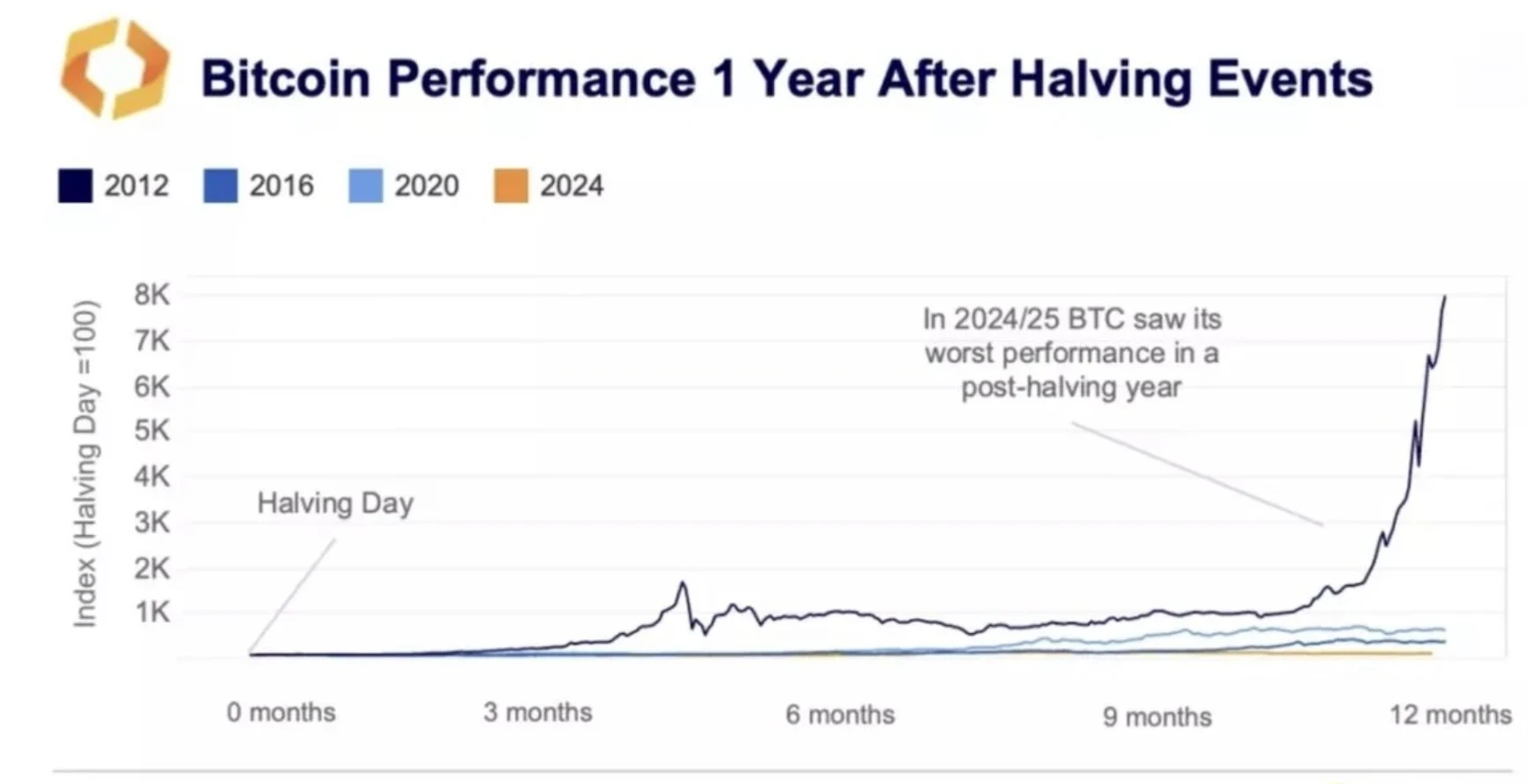

更深层看,比特币的长期价值逻辑建立在货币体系信用周期之上。当全球主要经济体持续依赖债务扩张与货币超发时,具备稀缺性的去中心化资产天然具有价值重估动力。历史数据显示,比特币的“减半周期”(每四年区块奖励减半)与价格周期高度吻合,这种供给端的确定性与需求端的增长预期,构成了其独特的价值锚定机制。

结语

比特币作为新兴金融物种,其发展路径注定不会平坦。监管政策的不确定性、技术迭代的挑战、市场情绪的剧烈波动,都是其必须跨越的障碍。然而,在全球货币体系面临重构压力与资产荒持续深化的背景下,其作为战略资产的配置价值已不容忽视。对于宏观经济与金融从业者而言,理性认知其内在逻辑,把握合规框架下的发展机遇,或许将成为未来十年资产配置能力的关键分水岭。