引言

比特币市场的价格波动不仅受投资者情绪影响,更与矿工行为密切相关。数据显示,电价较高的3-8层矿工被迫出售60%-90%的挖矿收益,导致每月数亿美元资本外流。随着新一代矿机(如比特大陆S17 Pro)普及,能效比提升300%,但不同层级矿工的成本差异仍显著影响其抛售策略。本文将以博弈论为核心框架,结合链上数据与挖矿网络层级结构,拆解矿工抛压动态、矿机迭代周期与难度调整机制的相互作用,为投资者揭示减半事件下的价格驱动逻辑与实战策略。

比特币网络与矿工抛压

市场参与者结构与抛压来源

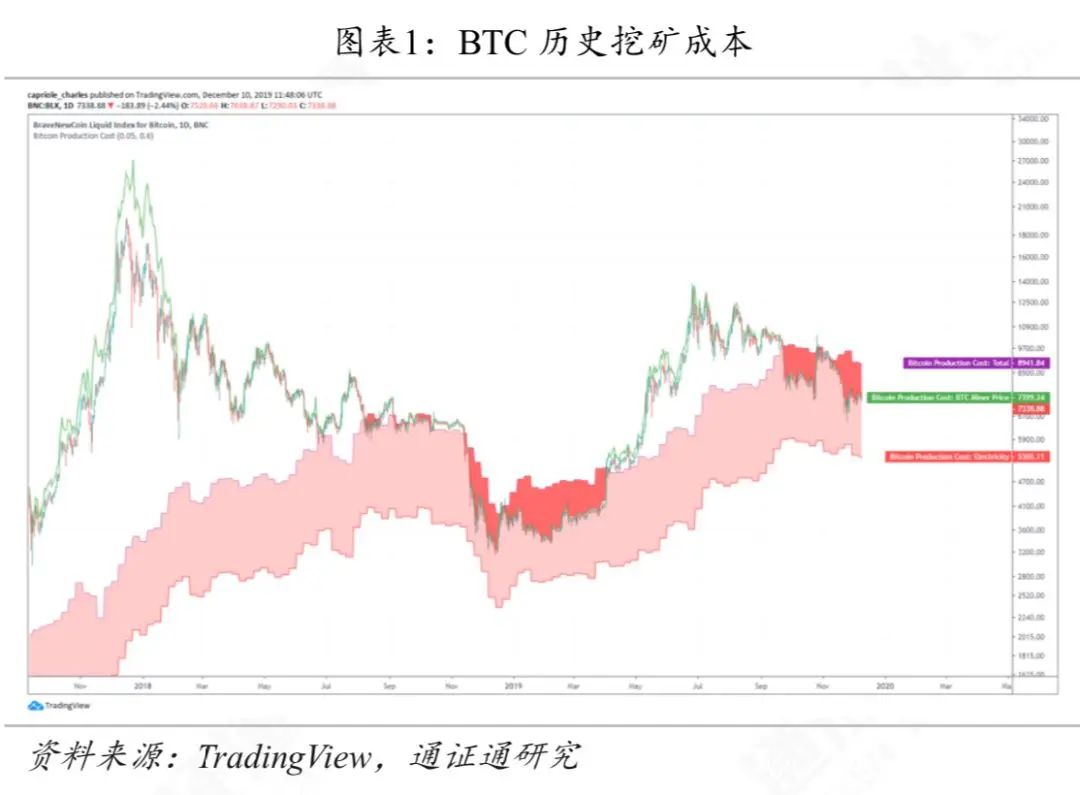

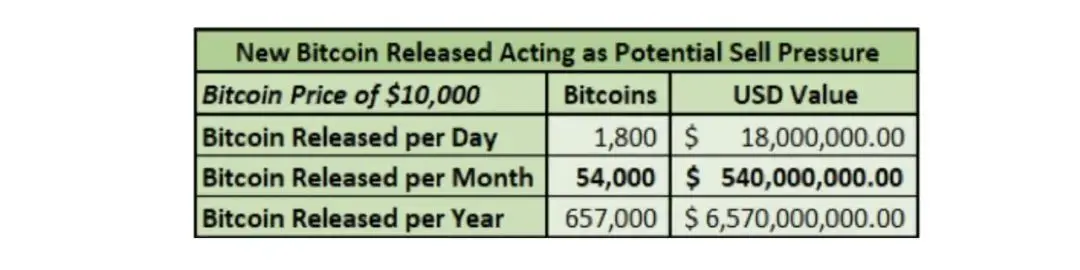

比特币市场的参与者构成复杂,主要分为三类:投资基金以“只做多”策略为主,虽长期看涨但资金进出灵活,受市场情绪影响显著;囤币者作为长期持有者,对短期波动敏感度较低,但极端行情下仍可能出现集中抛售;而矿工作为网络安全的核心维护者,因需持续出售代币覆盖电费(占运营成本95%),成为市场常态化的抛压来源。当前全网矿工每月新产出约5.4万枚比特币,其中电价较高的3-8层矿工需出售60%-90%的挖矿收益维持运营,直接形成月度数亿美元的资本外流压力。

挖矿网络层级分化

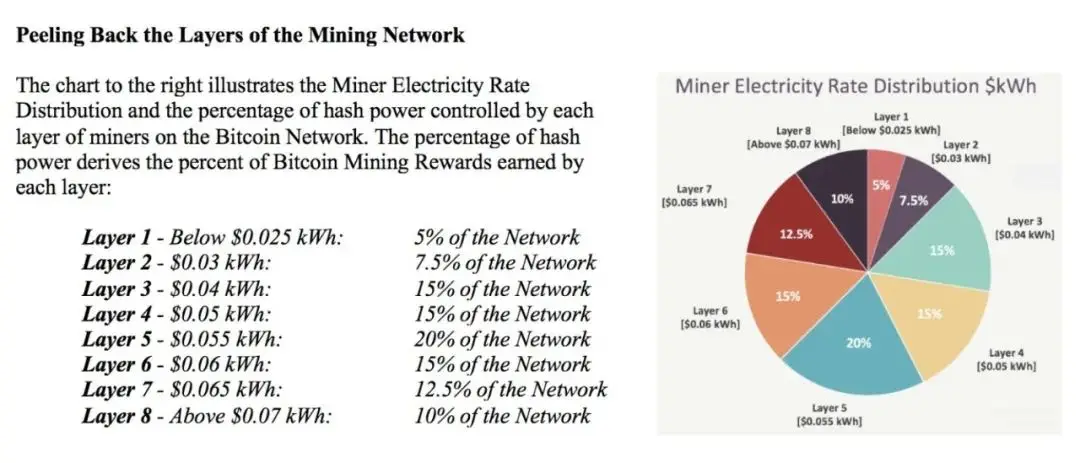

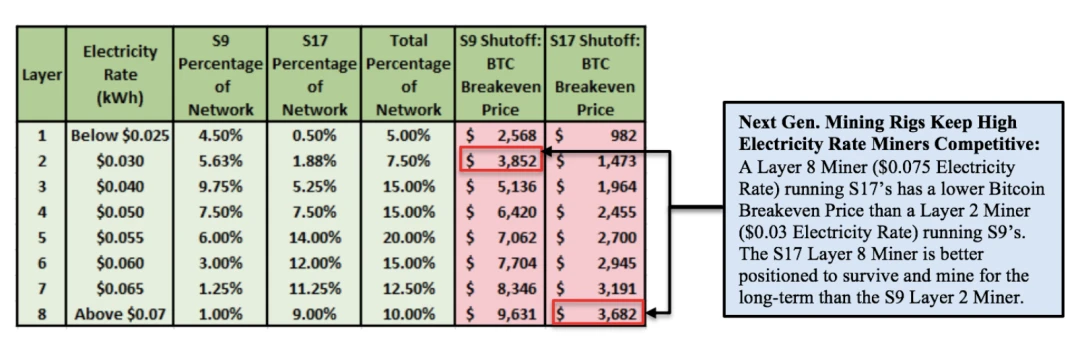

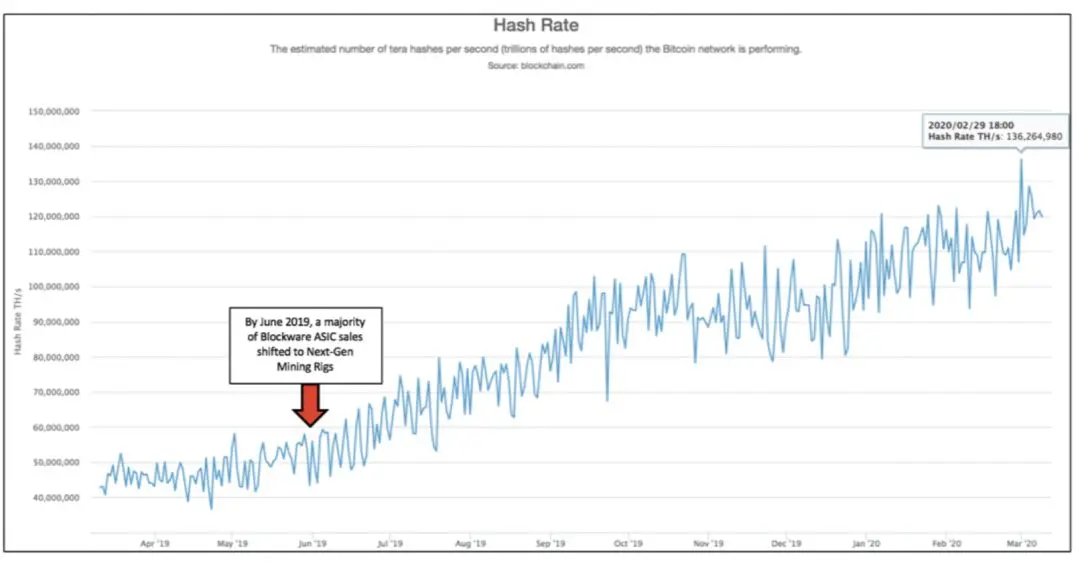

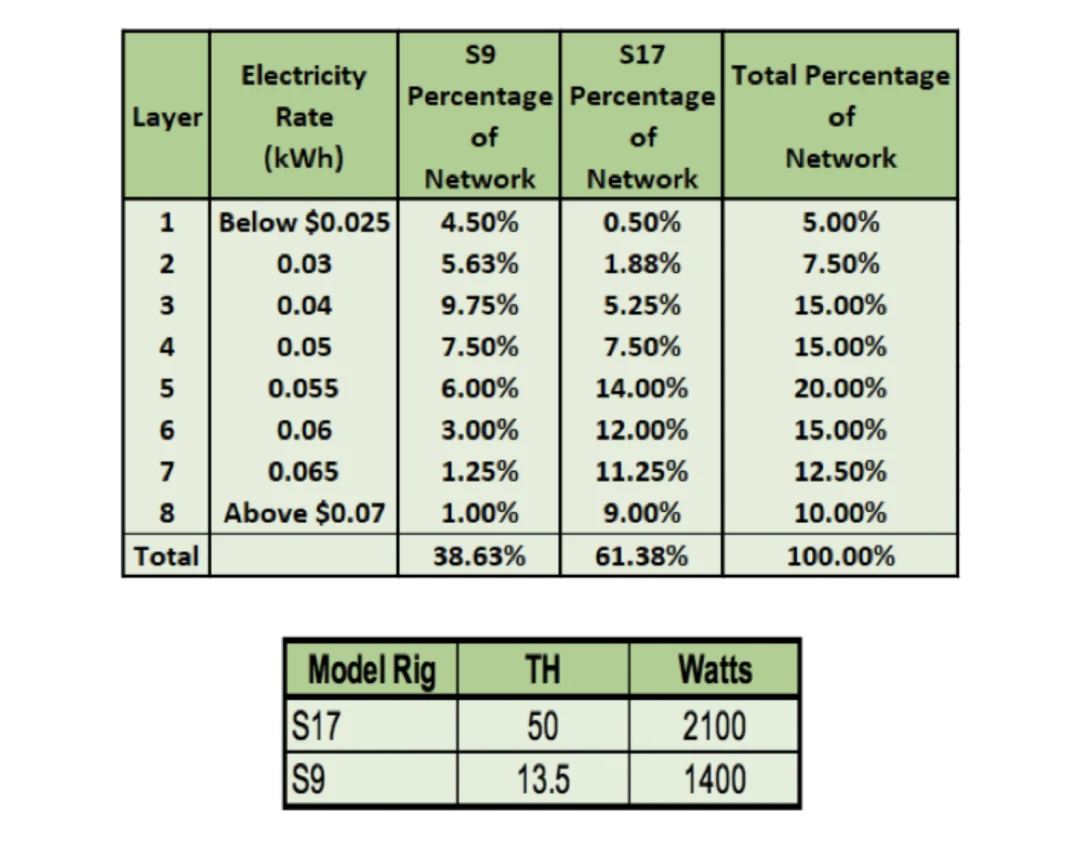

按电价差异,矿工可划分为8个竞争层级:第1-2层矿工凭借≤0.03美元/度的超低电价,控制全网40%以上哈希率,即便使用S9等旧代矿机仍能保持盈利;而3-8层矿工面临0.04-0.12美元/度的电价压力,被迫升级至S17 Pro等新一代矿机(能效比提升300%),当前已占据全网55%哈希率且占比持续上升。

下一代矿机对挖矿竞争的影响

技术迭代重塑竞争格局

比特大陆S17 Pro等7nm矿机的普及,将单位哈希电力消耗从S9的100W/T降至35W/T,显著改善了高电价矿工的成本结构。数据显示,升级新一代矿机的3-8层矿工,在电价0.08美元/度时的盈亏平衡点较S9降低42%,这直接加速了旧代矿机的淘汰——全网S9哈希率占比从2024年初的38.6%降至当前22.1%,低效产能出清速度同比提升60%。与此同时,尽管全网哈希率较2024年增长80%,但单位哈希电力消耗下降35%,环保争议正随技术升级逐步缓解。

升级周期的博弈逻辑

低电价矿工(1-2层)却缺乏升级动力:以0.02美元/度电价计算,S9每枚比特币生产成本仅6500美元,低于当前市场价格,继续运行旧机反而更符合成本效益。不过2025年减半事件可能打破这一平衡——奖励减半后,旧代矿机收益将骤降,届时即便低成本矿工也需启动设备迭代,预计将引发新一轮哈希率军备竞赛。

矿工行为博弈分析

价格敏感型抛压模型

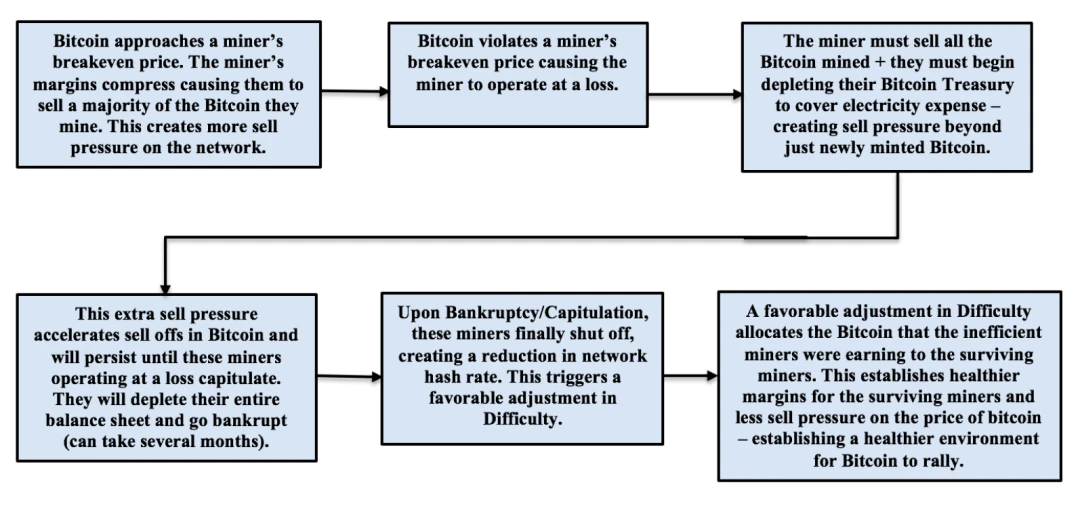

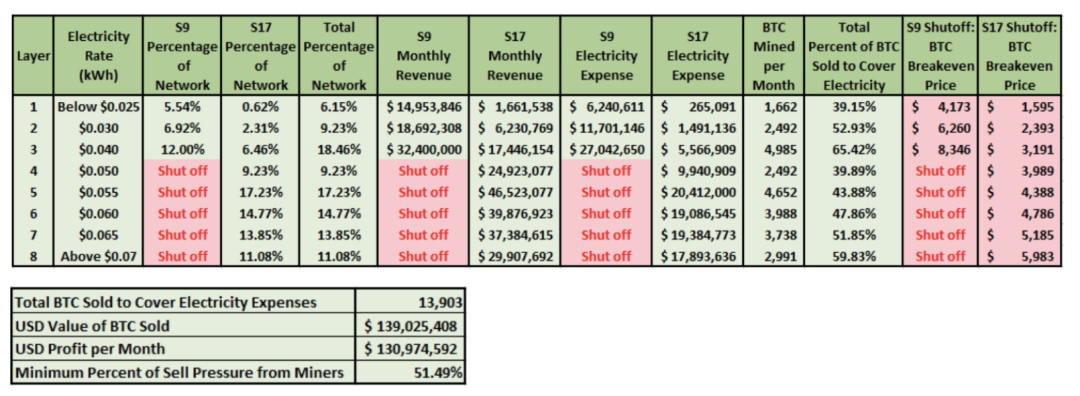

以S17 Pro与S9的分布为基准,博弈论模拟显示不同价格区间的矿工行为差异显著:当价格处于10000美元阶段,所有层级矿工均盈利,最低抛压比例仅39.1%(需出售2.11万枚/月覆盖电费),市场需每月注入2.1亿美元增量资金即可维持平衡;若价格跌至7500美元,6-8层S9矿工将率先进入亏损区间,被迫抛售储备代币,抛压比例升至53.2%,月度抛售量达2.87万枚,形成价格下行正反馈;而当价格触及5000美元,4-5层S9矿工将选择关机,全网哈希率下降14.5%,难度调整后留存矿工收益提升28%,抛压比例反而回落至51.5%。

投降机制的现实摩擦

值得注意的是,矿工在亏损状态下仍可能持续运营,主要源于三大现实约束:电力公司的最低用电量条款(违约将丧失长期低价合约)与托管方的矿机扣押风险,迫使部分矿工“带病运行”;2024年Q3数据显示,37%的矿工在价格下跌时会推迟抛售,试图等待反弹,最终却因储备代币耗尽引发集中抛售;高杠杆矿工需持续出售代币偿还贷款,2024年矿工抵押贷款规模同比增长120%,进一步放大了价格波动。

2024年减半的“三连胜”效应

供给侧:抛压腰斩与通缩加速

减半后,全网每日新币发行量将从900枚降至450枚,潜在年度抛压从52.5万枚缩量至26.25万枚,供给端压力直接减少50%。回顾历史,前三次减半后12个月内比特币均价涨幅分别达210%、320%、180%,通缩机制对价格的支撑作用已得到市场验证。

需求侧:预期驱动的资金流入

市场对减半的一致预期正催生强烈的“害怕踏空”情绪:2024年Q2加密货币基金净流入达47亿美元,创三年新高;链上数据同步显示,持有超1000枚BTC的地址数量环比增长12%,机构囤币行为明显加剧。

债务机会:高效矿工的资本杠杆

头部矿工正通过BTC抵押获取低成本贷款(当前年化利率3.5%-5%)实现“持币生息”。以电价0.03美元/度的1层矿工为例,抵押1万枚BTC可获得7500万美元贷款,足以覆盖未来24个月电费支出,这使其抛售比例从39%降至15%,大幅缓解市场抛压。

挖矿难度的“重力牵引力”机制

动态平衡的数学逻辑

难度调整公式每2016个区块(约14天)更新一次,当低效矿工关机导致哈希率下降时,难度同步下调,直接提升留存矿工的单T收益。2024年6月数据显示,某轮难度下调12%后,S17 Pro矿工收益从0.000012 BTC/T/日升至0.000015 BTC/T/日,利润率反弹40%。

周期循环的必然性

而当价格反弹至10000美元,低效矿工重启矿机将推动哈希率回升,进而引发难度上调,压缩留存矿工收益——这一“关机-难度下调-利润修复-重启-难度上调-利润压缩”的周期性循环,确保网络始终由最高效产能主导。

总结:风险与展望

核心交易逻辑

减半周期中,矿工行为呈现清晰路径:价格下跌触发低效产能抛售储备,加速市场探底;随后难度调整修复留存矿工利润,推动价格反弹。

风险变量

需警惕三大风险:美联储若重启加息周期,可能引发机构资金撤离,削弱需求侧支撑;新一代矿机(如5nm芯片)若提前量产,现有S17 Pro产能或快速贬值;美国、哈萨克斯坦等主要挖矿国环保政策收紧,可能强制关停部分产能,加剧短期波动。

未来展望

高效矿工将通过“债务杠杆+技术升级”巩固优势,难度调整机制则持续为市场提供“软着陆”缓冲。对交易者而言,密切跟踪Glassnode矿工储备变化、Coinglass资金费率及CryptoQuant哈希率波动,将是捕捉底部区间与趋势反转的关键。