比特币近期与传统资产截然不同的走势,再次引发市场热议:它真的在脱离传统金融市场独立运行吗?这个被称为"数字黄金"、"价值储存手段"和"风险偏好资产"的加密货币,究竟该被贴上哪个标签才准确?

事实上,比特币的行情之所以令人困惑,正是因为它同时具备多重属性。一方面,在2022-2023年美联储激进加息期间,比特币与利率呈现明显负相关;另一方面,近期其与美股、黄金的相关性又降至接近零的水平。这种看似矛盾的表现,恰恰反映了比特币作为新兴资产的复杂性。

要真正理解比特币的行情逻辑,我们需要从三个关键维度入手:利率政策的影响、与传统资产的相关性特征,以及波动率演变趋势。通过这组分析框架,我们才能拨开迷雾,看清比特币这个"独行侠"的真实面目。

美联储加息降息,比特币咋应对的?

比特币作为新兴资产,其价格走势与美联储利率政策呈现出复杂而有趣的互动关系。我们将过去十年划分为五个关键利率阶段,观察比特币在不同货币政策环境下的表现特征:

- 零利率宽松期(2010-2015年):金融危机后的超宽松环境下,比特币取得最高回报率,与利率保持中性相关性,展现早期增长特性。

- 加息过渡期(2015-2018年):当利率接近2%时,比特币回报波动加剧,2017年虽出现短期相关性飙升,但整体仍保持较低关联度。

- 疫情宽松期(2018-2022年):大规模降息刺激下,比特币回报呈现高波动特征,相关性从-0.3到+0.59剧烈震荡,显示其对极端宽松政策的敏感反应。

- 激进加息期(2022-2023年):为对抗通胀的快速加息周期中,比特币与利率呈现明显负相关,叠加FTX等黑天鹅事件,价格表现疲软。

- 政策转向期(2023年至今):三次高位降息后,比特币表现由中性转暖,负相关性逐渐趋近零,显示市场进入政策过渡阶段。

特别值得注意的是,在宽松货币政策下,比特币展现出典型的高波动特性,其价格可能单月暴涨暴跌。而在紧缩周期中,比特币与利率的负相关性尤为显著,2022年相关系数达-0.5以上。当政策转向时,比特币往往率先反应,呈现独特的市场过渡特征。

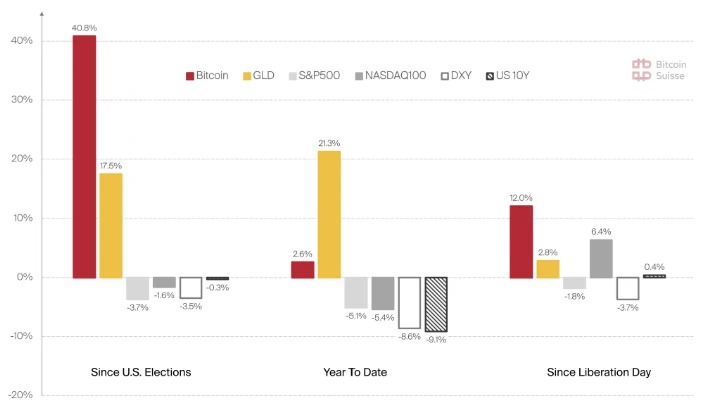

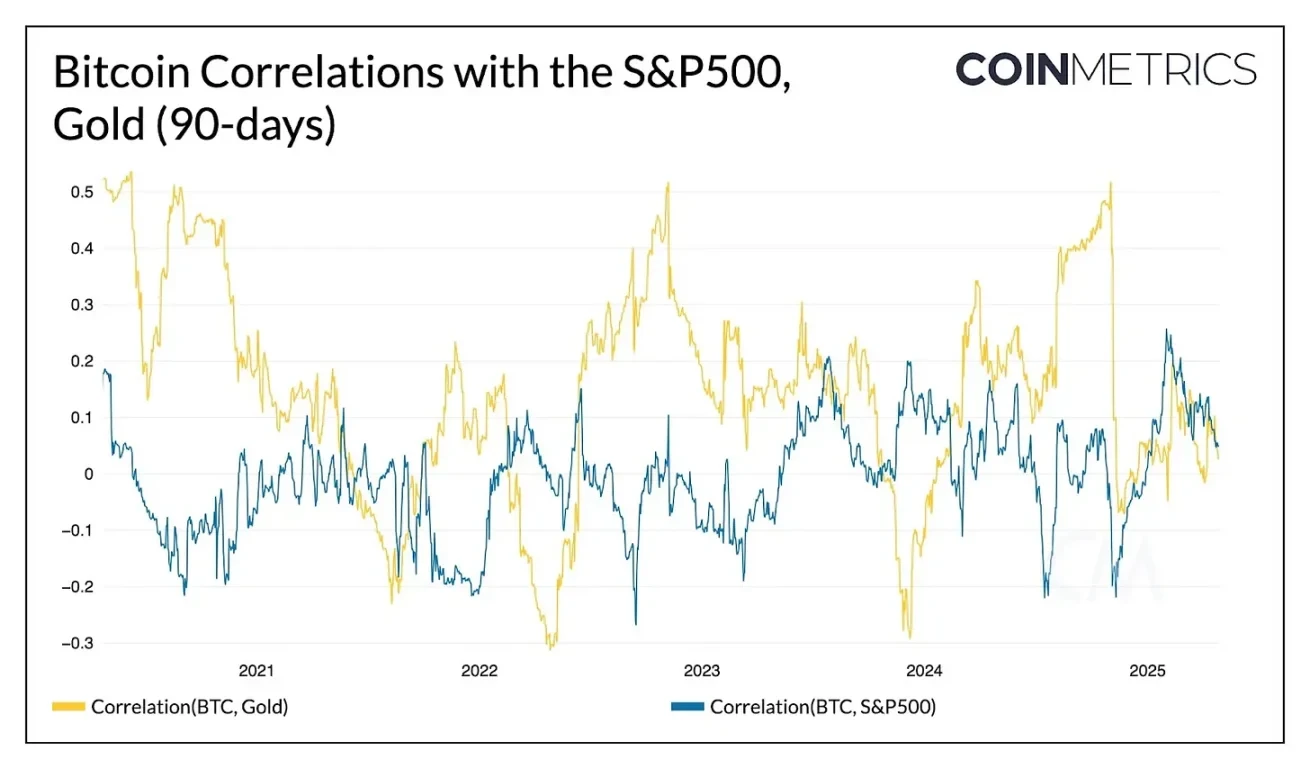

黄金美股都靠边?比特币独行侠之路

最新数据显示,比特币与传统资产的相关性已降至接近零的水平,展现出明显的市场脱钩现象。这种独立行情通常出现在重大市场催化因素或冲击期间,比如近期比特币现货ETF获批等关键事件。

比特币与传统资产相关性分析

回顾历史,比特币与标普500指数和黄金的低相关性时期往往伴随着加密货币市场的特殊冲击。例如中国对比特币禁令、FTX倒闭等事件期间,相关性都会显著下降。这些脱钩阶段通常持续2-3个月,期间比特币往往能产生适度正回报。

值得注意的是,低相关性持续时间与市场冲击强度密切相关。在2025年初,比特币与黄金和股票的相关性同时趋近于零,这是自2021年末以来首次出现的独特现象。这种多重脱钩状态为投资者提供了难得的配置机会。

从投资组合角度看,比特币当前的低相关性特征极具价值。当传统资产波动加剧时,比特币的独立走势可以有效分散风险。虽然每个脱钩时期都有其特殊性,但比特币展现出的这种"独行侠"特质,正在使其成为多元化投资组合中越来越重要的配置选择。

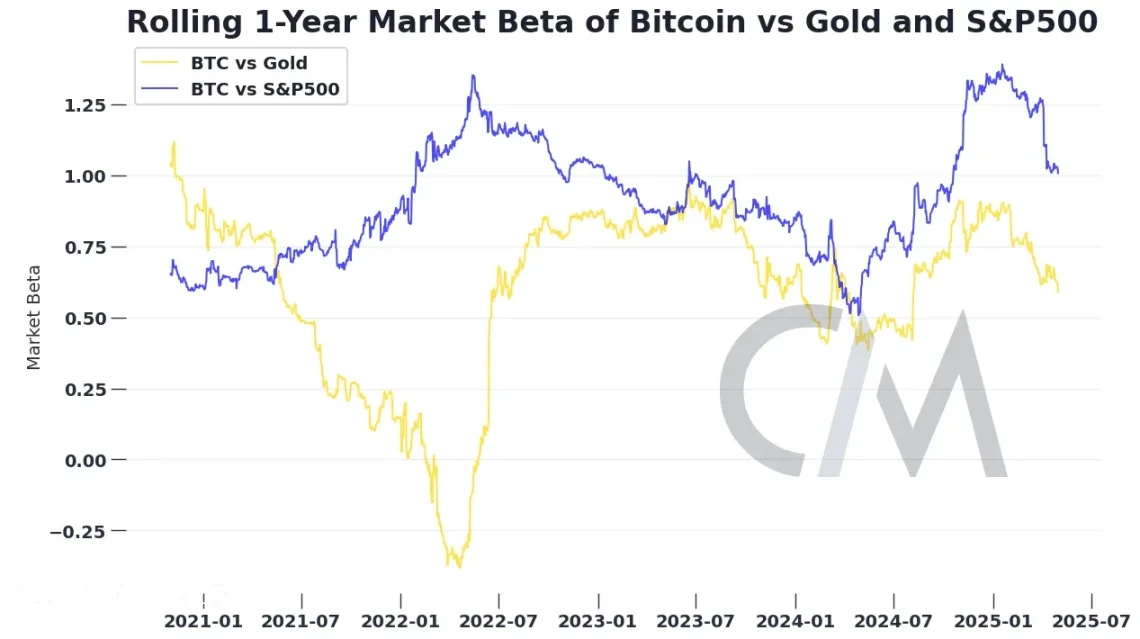

比特币和股市同频吗?beta系数揭秘

许多投资者常把beta系数和相关性混为一谈,但两者其实有本质区别。相关性衡量的是比特币与股市涨跌方向的一致性,而beta系数则反映比特币对市场波动的敏感程度。简单来说,高beta意味着当股市波动1%时,比特币可能波动更多。

2024年的数据显示,比特币相对于标普500指数的beta系数远高于1,展现出典型的高波动特征。这意味着在牛市中,比特币往往能带来超额收益;但在市场调整时,跌幅也可能更大。

有趣的是,虽然比特币常被称为"数字黄金",但其beta特征与实物黄金形成鲜明对比——黄金通常呈现低beta特性,是更稳定的对冲工具。

进入2025年后,一个值得注意的变化是比特币的beta系数开始下降。这表明虽然比特币仍保持对市场风险的敏感性,但其独立行情特征正在增强。这种变化可能预示着比特币正在向更成熟的资产类别进化,但要说它已完全脱离风险资产属性还为时过早。的数据仍支持比特币更接近高风险高回报资产,而非传统意义上的避险资产。

暴涨暴跌成往事?比特币波动率进化史

比特币的波动率特征正在经历显著变化。早期阶段,比特币价格经常出现剧烈波动,180天滚动已实现波动率常常高达80%-100%,这与其价格暴涨暴跌的特性相符。然而近年来,这一指标已稳定在50%-60%区间,显示出明显的成熟趋势。

在新冠疫情期间,比特币波动率与股市同步上升,同时受到加密行业特有事件(如Luna和FTX崩盘)的额外冲击。但自2021年起,其波动率呈现持续下降态势,即使面对市场动荡也保持相对稳定。

特别值得注意的是,当前比特币的波动水平已与主流科技股相当:低于MicroStrategy和特斯拉,与英伟达接近。这种波动率的降低不仅反映了市场深度的改善,也标志着比特币正从高风险投机资产向更成熟的资产类别进化。

脱钩还是假象?比特币的终极资产身份之谜

比特币与传统市场的关系始终充满矛盾。数据显示,尽管近期与股票、黄金的相关性趋近于零,但比特币仍无法完全摆脱宏观因素的影响。在2022-2023年紧缩周期中,其与利率呈现明显负相关,证明货币政策仍是关键变量。

当前的低相关性现象可能只是市场过渡期的暂时特征。历史数据显示,类似脱钩阶段通常持续2-3个月,且多与加密市场特定事件(如监管政策、交易所暴雷等)相关。这种短期独立性是否意味着长期趋势转变,仍需时间验证。

这引出了比特币在投资组合中的定位难题:它时而像杠杆化的科技股,时而似数字黄金,时而又成为通胀对冲工具。这种多面性恰恰反映了比特币作为新兴资产的进化特征——其波动率已从早期的80%-100%降至50%-60%,逐渐接近主流科技股水平。

或许我们不应执着于将比特币简单归类,而应关注其正在形成的独特资产属性。这种进化既包含对传统市场因素的响应,又保持着加密货币与生俱来的独立行情特征。