2024年比特币突破历史高点背后暗藏三大核心矛盾:首先,市场错误地将特朗普胜选概率与比特币价格线性挂钩,实际上比特币正被用作对冲政治风险的流动性工具;其次,Microstrategy通过可转债套利创造的30亿美元溢价与比特币价格形成反身性关联,这种资本运作方式正在扭曲市场定价机制;第三,当前流动性环境与2021年QE盛宴存在本质差异,新入场资金呈现"雇佣兵"特性——它们只聚焦比特币现货,拒绝参与加密生态的再循环。

投机资金与长期价值的博弈图谱正在重构:一方面,期权市场押注年底比特币达8万美元的狂热预期与MSTR的资本成本模型形成共振;另一方面,稳定币供应收缩和山寨币资金外流揭示出市场深层的流动性困局。这种分裂行情背后,是三类新型买家的入场:对冲选举风险的事件驱动型资本、追逐MSTR溢价的前置交易者,以及通过ETF通道进入的被动配置资金。

本文将解构三个关键齿轮的联动机制:特朗普效应如何将比特币转化为政治对冲工具;Microstrategy的10%资本成本阈值如何成为比特币价格的生死线;以及美联储SOFR利率与M2货币供应背离发出的流动性预警信号。这些因素的相互作用,正在铸造比特币价格上方的"玻璃天花板"。

解密政治对冲工具:比特币如何成为选举避险新宠

比特币在2024年大选期间展现出独特的政治对冲属性。数据显示,当特朗普胜率上升时,大量投机资金涌入比特币市场,将其作为对冲政治风险的工具。这种资金流动具有明显的"雇佣兵"特性——它们只关注比特币,几乎不涉及其他加密货币。值得注意的是,10月中旬以来比特币从59,000美元低点反弹至70,000美元的过程中,山寨币市场反而普遍下跌,这印证了资金单边押注比特币的现象。

揭露市场共识误判:特朗普胜率与币价非线性关系

市场普遍存在一个认知误区:认为特朗普胜率的提升会线性推高比特币价格。但深入分析显示,两者并非简单的因果关系。比特币近期的上涨更多反映了市场对特朗普胜率被低估的修正,而非直接由选举预期驱动。这种非对称关系在期权市场表现尤为明显——尽管年底80,000美元的看涨期权交易活跃,但这些资金并不真正关心选举结果,它们只是利用比特币作为短期政治风险的对冲工具。

剖析资金流向:单边押注比特币的投机者画像

2024年周期中出现的新型买家与传统加密投资者有本质区别:

1. 他们通过Microstrategy股票和比特币ETF等工具快速建立头寸

2. 资金没有在加密生态内再循环的意图

3. 持仓集中在比特币,对其他加密资产兴趣缺缺

这类资金与2021年的流动性驱动型买盘形成鲜明对比——当时美联储量化宽松带动全市场普涨,而当前资金则呈现出明显的"选择性饥饿"特征,仅对比特币保持旺盛需求。这种资金结构导致比特币与其他加密资产出现罕见的分化走势。

Microstrategy豪赌比特币:是明智布局还是疯狂冒险?

拆解资本魔术:可转债套利如何推高30亿美元溢价

Microstrategy(MSTR)并非简单的比特币控股公司,而是一个精密的资本运作工具。其核心逻辑是通过发行低息可转债(票息<1%)并叠加1.3倍转换溢价,构建了一个杠杆化比特币投资的金融工程。MSTR已通过这种结构募集超30亿美元资金,其2028年担保票据显示实际债务成本约为6%。

关键计算公式揭示了套利本质:当比特币预期年化收益率超过10%的资本成本时,MSTR相对净资产价值的溢价就会扩大。这种溢价在2021年比特币首次突破6万美元和2024年逼近7万美元时均出现过热现象,本质上反映了市场对比特币价格持续上涨的乐观预期。

计算生死线:10%资本成本与BTC收益率的生死时速

MSTR的商业模式存在明确临界点——比特币年化收益率必须持续高于10%的加权平均资本成本(WACC)。这个数字来源于混合可转债工具的隐含概率计算:若5年内每年支付5美元差额,需要在第5年通过一次性支付30美元来平衡,最终推导出约9%的债务成本和10%的股本成本。

值得注意的是,MSTR的资本结构具有高度弹性:其资产负担较轻,只有在比特币价格跌破1-1.5万美元时才会触发偿付危机。这种设计使其能够持续通过信贷市场融资,形成"发债-购币-推高币价-扩大融资能力"的正向循环。

预言未来棋局:Saylor购币计划与期权市场8万刀预期的共振效应

市场正在形成双重预期共振:一方面,投资者提前买入MSTR股票,预期其溢价将重新校准至1-2倍,因为CEO Michael Saylor可能继续增持比特币;另一方面,期权市场已出现大量押注年底比特币达8万美元的合约,这与MSTR隐含的比特币收益预期(1.1倍当前7.3万美元)高度吻合。

但这种资本游戏存在本质矛盾:当前流入资金主要是事件驱动型(如对冲特朗普胜选),而非长期配置型。当我们将MSTR溢价与比特币现货价格叠加分析时,可以清晰看到这种短期投机资金制造的溢价泡沫具有反身性特征——它既推动价格上涨,又依赖价格持续上涨来维持自身存在。

流动性周期的暗流:谁在制造比特币的玻璃天花板?

1. 揭秘资金本质:新入场资金为何拒绝生态再循环

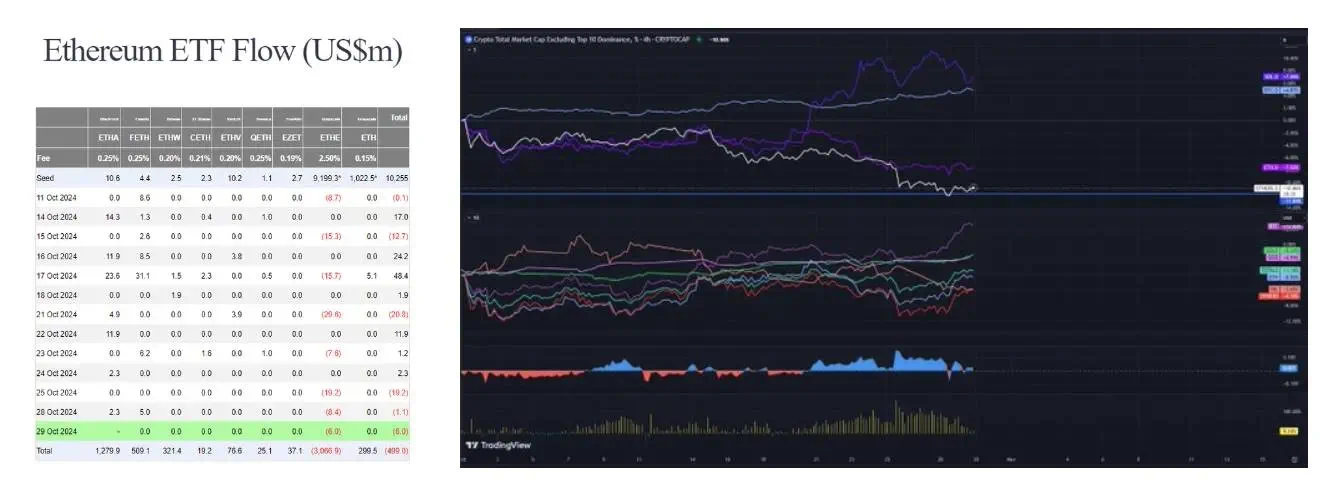

当前涌入比特币市场的资金呈现出明显的"雇佣兵"特性——它们只对BTC感兴趣,却对整个加密生态视而不见。数据显示,尽管ETH ETF在十月中旬以来录得30亿美元流入,但净流入几乎为零,而山寨币市值同期从2300亿美元降至2200亿美元。这种资金流动模式与加密原生资本形成鲜明对比:新资金既不愿参与DeFi再质押,也不愿分流到其他加密资产,而是像特朗普概念股一样进行单边押注。

2. 对比历史周期:2021年QE盛宴与当前流动性困局差异

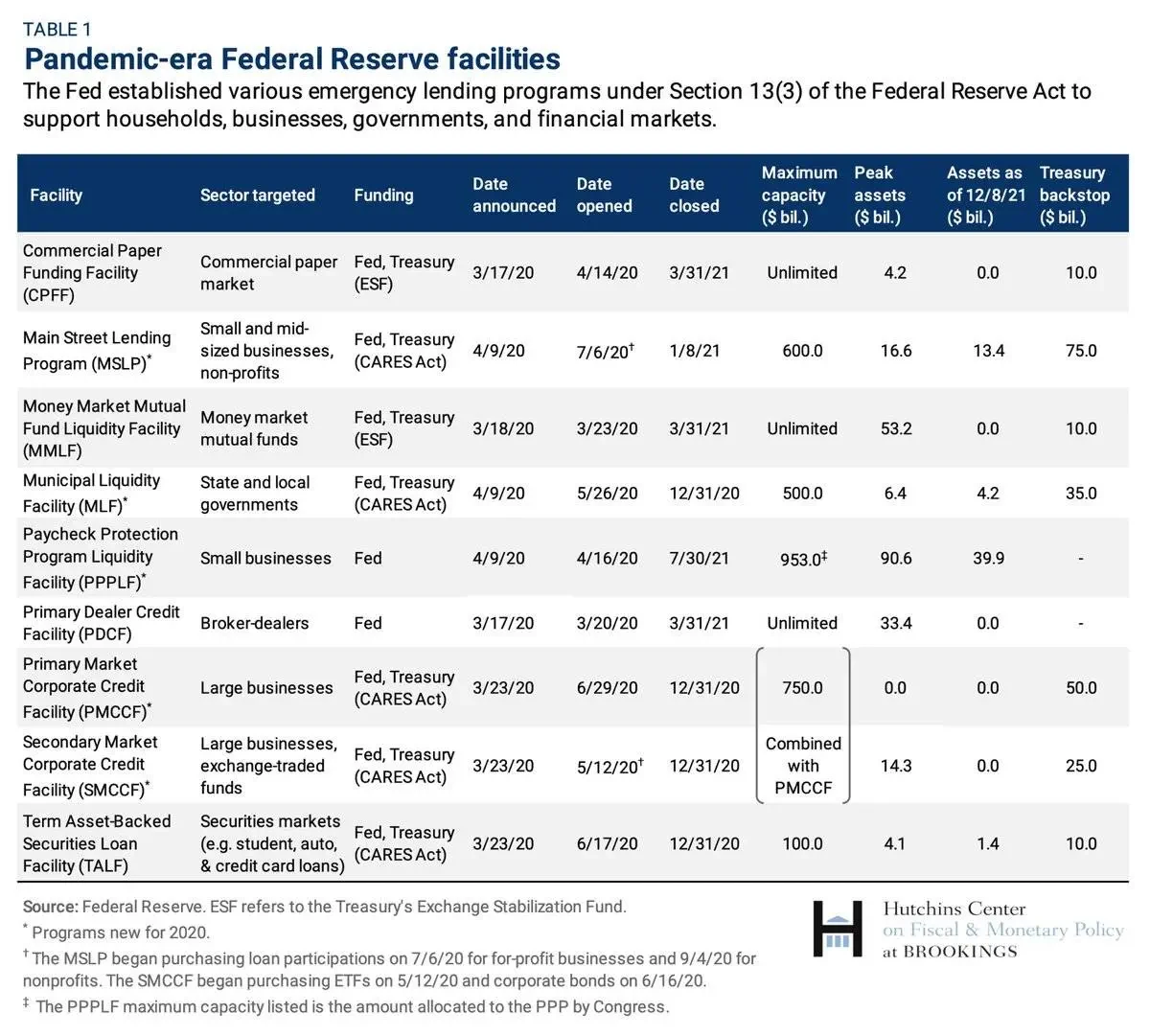

2021年的比特币牛市建立在2万亿美元量化宽松的流动性海啸之上:美联储通过国债购买、企业贷款支持计划(PMCCF/SMCCF)和PPP薪资保护计划向市场注入巨资,这些政策到期时间与BTC价格峰值完美吻合。

而2023年硅谷银行危机期间,美联储又通过BTFP计划提供了相当于疫情期间6.5倍的银行救助贷款。

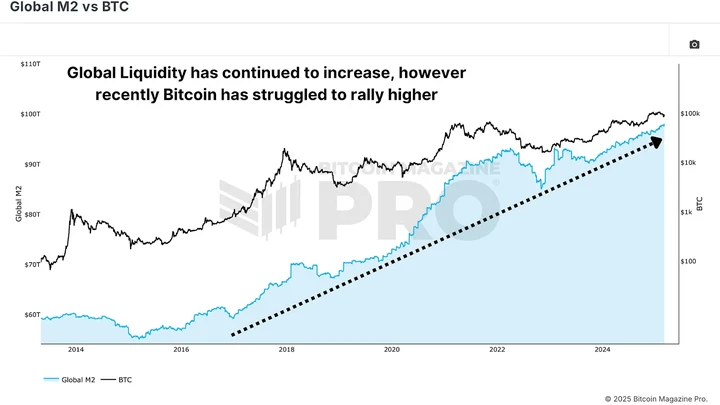

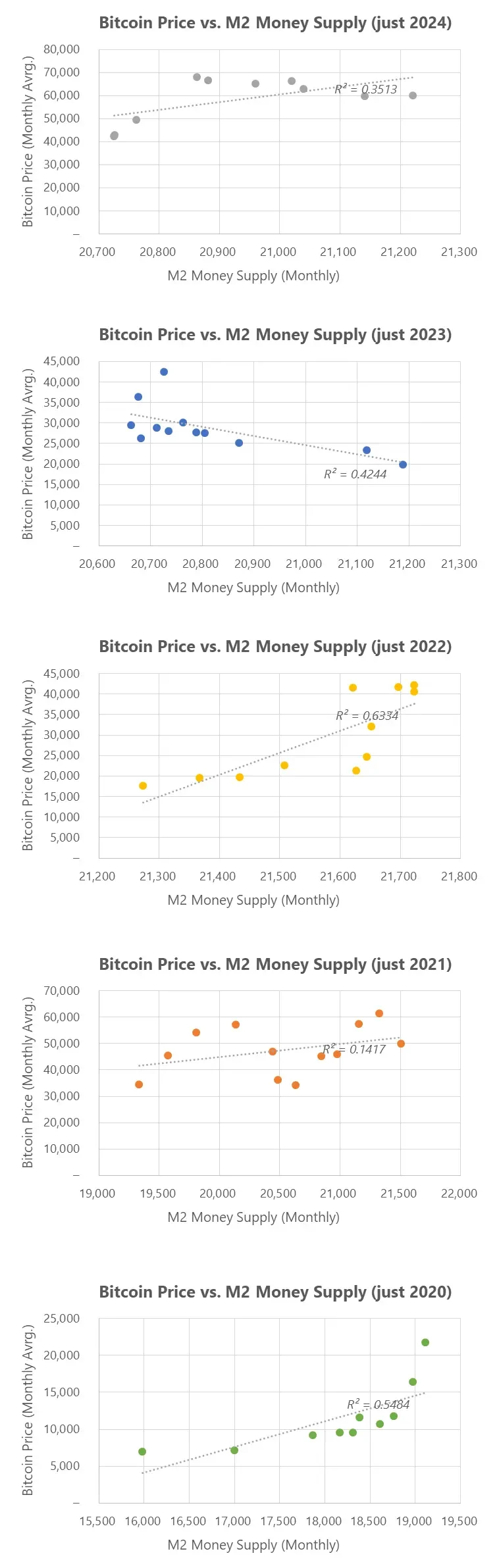

相比之下,2024年缺乏这种"不惜一切代价"的流动性支持,M2货币供应增长乏力,这解释了为何当前涨势难以复制2021年的狂暴走势。

3. 解码美联储密码:SOFR利率与M2货币供应的背离信号

利率对比特币的影响呈现矛盾特征:虽然2022-2023年SOFR利率与币价高度相关,但2024年这种关联正在瓦解。更深层的问题在于,市场误将降息预期等同于流动性宽松,却忽视了关键变量——美联储资产负债表扩张已从2021年的8.9万亿美元峰值收缩。

更值得警惕的是M2货币供应与币价的背离:在政府不再大规模使用资产负债表救市的情况下,比特币要突破8万美元关口,需要的不是简单的降息预期,而是类似2021年COVID救助或2023年银行救助那样的核弹级流动性注入。

加密市场分裂现场:比特币独舞与其他资产的沉默

1. 数据实证:ETH/山寨币ETF资金堰塞湖现象

当前加密市场呈现出明显的资金分化现象。尽管自10月中旬以来ETH ETF新增资金超过30亿美元,但这些资金几乎未形成有效净流入。与此同时,ETH CME未平仓合约(OI)表现异常平淡,反映出市场资金对比特币的单一偏好。这种选择性资金流入导致山寨币市场整体疲软,总市值从10月初的2300亿美元降至2200亿美元,形成明显的"资金堰塞湖"现象。

2. Solana异象解剖:meme币狂欢背后的生态悖论

Solana生态在10月20日前后出现异常增长,市值增加约100亿美元。深入分析发现,这主要源于meme币的短期炒作(如GOAT等项目的活跃),而非生态系统的实质性发展。这种增长模式遵循典型的"L1粗尾理论":用户为参与meme交易而买入SOL,获利后又兑换回SOL,形成表面繁荣。据估算,期间约产生10亿美元账面财富,但这些资金大多处于被动持有状态,未能转化为持续的生态建设动力。

3. 稳定币黑洞:自生美元枯竭如何制约新需求

市场出现一个关键转折点:稳定币供应量出现年度首次收缩。这种"自生美元"的枯竭直接限制了新需求的产生,使得市场流动性主要依赖外部增量资金。在没有新稳定币注入的情况下,当前的市场需求仅能维持现有水平,难以支撑更广泛的价格发现。这一现象与2021年形成鲜明对比,当时充足的流动性推动了全市场的普涨行情。

未来推演:突破8万刀需要哪些核爆级催化剂?

风险清单:M7财报季/中国刺激政策/通胀对冲升级的三重可能性

当前比特币市场面临三个关键变量:首先,M7科技巨头即将发布的财报可能带来约15万亿美元的资金流动,若表现超预期可能分流部分资金进入加密市场;其次,中国若推出超预期的经济刺激政策,可能进一步推动比特币作为风险对冲工具的需求;最后,通胀对冲需求若从传统资产转向比特币,可能形成新的购买动力。不过需要注意的是,这些因素已被市场部分定价。

选举变量:特朗普/Harris不同组合的市场定价差异

市场对特朗普胜选的预期已充分反映在比特币当前价格中,形成了明显的"特朗普溢价"。但值得注意的是,若哈里斯意外胜出,市场可能出现剧烈重定价。比特币被用作对冲特朗普胜选的流动性工具,但这种关联并非线性关系。选举结果公布后,无论谁获胜,都可能出现投机资金撤离的情况。

终极拷问:当前涨势是新周期起点还是流动性末日狂欢

当前比特币涨势存在三个关键矛盾:1)新入场资金具有明显的投机性和雇佣兵性质,主要来自MSTR溢价交易和特朗普对冲需求;2)缺乏2021年那样的系统性流动性注入(如QE或紧急救助);3)加密生态系统内部资金再循环停滞,稳定币供应首次出现收缩。这些因素表明,当前上涨可能更多是特定事件驱动的短期现象,而非新周期的开始。突破8万美元需要真正的系统性流动性注入或更广泛的市场参与,而这些条件尚不具备。