加密市场正处于多空博弈的关键窗口期。比特币(BTC)在短暂冲破107,000美元整数关口后陷入调整,当前回落至103,000美元下方震荡;以太坊(ETH)同步跌破2,400美元,SOL等热门币种跟随走弱。链上数据显示,过去24小时全网爆仓规模达6.18亿美元,其中多单占比超60%,杠杆资金的剧烈博弈凸显市场情绪的脆弱性。本文将从技术形态、机构持仓、事件冲击三个维度,解析当前价格波动的底层逻辑,探讨加密资产在传统金融体系渗透与监管不确定性中的未来演进路径。

一、市场回调中的韧性博弈

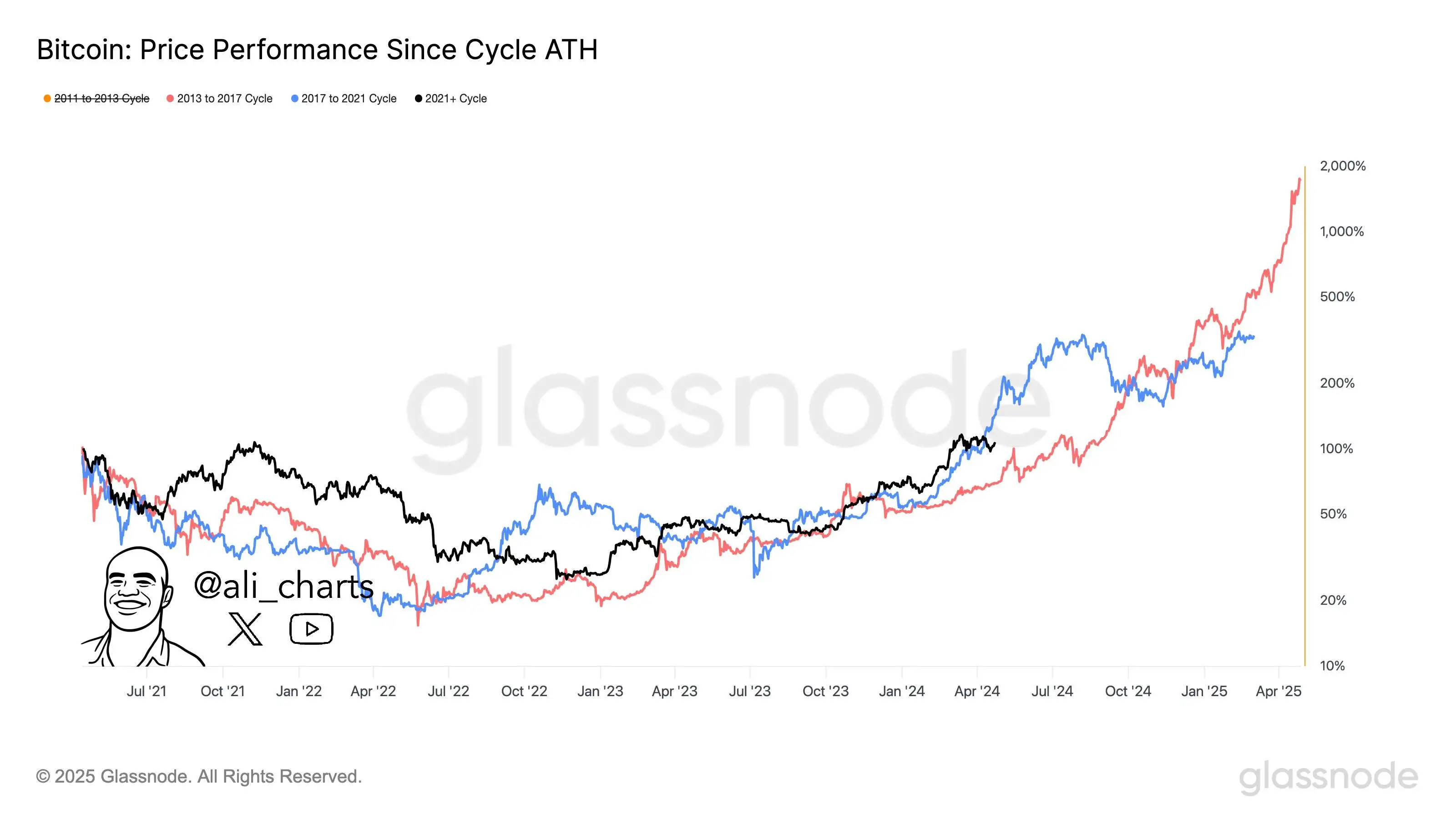

近期市场调整呈现出典型的高位震荡特征:BTC从历史高点回撤幅度约3.7%,ETH回调近5%,但相较于2021年牛市期间动辄20%的单日波动,当前波动率已显著收敛。这种韧性背后,是机构资金与零售资金的行为分化——链上数据显示,持有100-10,000 BTC的巨鲸地址持仓量创三个月新高,而交易所净流出量维持正值,表明长期资金仍在逢低建仓。

值得注意的是,市场预期已出现明显分层。部分分析师坚持突破前蓄势观点,认为当前回调属于10万美元整数关口的正常获利回吐;另一派则警示双顶形态风险,指出RSI指标在高位形成背离,若无法快速收复105,000美元关键位,可能触发更深调整。这种分歧本质上反映了加密市场从叙事驱动向资金驱动转型期的认知差异。

二、看涨逻辑:技术突破与机构共识的共振

技术形态的突破预期

加密交易员Alan的分析团队指出,BTC当前运行在收敛三角形末端——过去30个交易日高点不断下移而低点逐步抬升,成交量同步萎缩至年内均值的60%。这种经典形态通常意味着方向性突破临近,而Coinbase现货溢价持续维持在0.3%-0.5%区间,暗示美国本土买盘承接力强劲。交易员Mikybull Crypto进一步补充,其开发的钻石形态识别模型已发出突破信号,该模型在2020年12月、2023年10月两次成功预测BTC主升浪启动。

不过技术面并非一边倒。CrypNuevo团队通过Order Book数据观察到,105,000-106,000美元区间存在大量挂单卖盘,形成强阻力带。他们提醒,只有当BTC单日成交量突破300亿美元(当前日均约180亿美元),才能确认有效突破,否则可能演变为假突破后的深度回调。

机构估值框架的重构

Galaxy首席执行官Mike Novogratz从资产市值维度给出了更激进的估值逻辑:当前黄金总市值约22万亿美元,而BTC仅2万亿美元。在他看来,若BTC实现对黄金的部分价值替代(即使仅10%),其合理价格区间应落在13-15万美元。这种数字黄金替代论正在获得传统金融机构的更多认同——富达投资最新报告显示,其管理的机构客户中,配置加密资产的比例已从2022年的12%升至2024年的31%。

富达策略团队则从周期视角切入,通过对比2013、2017、2021年三轮牛市数据发现,BTC在经历低波动率横盘-成交量放大-加速上涨三阶段后,通常会出现150%-200%的主升浪。当前市场正处于第二阶段向第三阶段过渡的关键期,这也是他们维持周期未结束判断的核心依据。

链上供需结构的边际改善

CryptoQuant的链上指标显示了两个关键变化:一是BTC非流动性供应量占比升至78.3%,创历史新高,意味着长期持有者(HODLers)惜售情绪浓厚;二是7日平均手续费升至2.40美元,为年内高点,反映链上活动热度回升。这两个指标的组合通常被视为牛初信号—2016年、2020年牛市启动前均出现过类似特征。

ETH则呈现出不同的估值逻辑。其相对于BTC的MVRV(市值与实现价值比率)已降至0.87,为2019年以来最低水平(历史均值1.2)。历史数据显示,当该指标低于0.9时,ETH在未来6个月的超额收益概率达78%。叠加ETH/BTC ETF持仓比例从0.05%升至0.12%,机构似乎正在布局ETH的估值修复机会。

三、谨慎信号:情绪过热与技术驱动的隐忧

期权市场的风险定价

Greeks.live分析师Adam的期权数据跟踪揭示了市场的分裂情绪:5月16日交割的BTC期权最大痛点价格定在100,000美元,ETH则为2,300美元,显示做市商对短期价格中枢的共识;但Put Call Ratio(看跌/看涨期权比率)分别升至1.03和1.36,创两个月新高,表明持仓者正在增加对冲头寸。

更值得关注的是波动率结构的变化——各期限隐含波动率(IV)普遍跌破45%,其中30天IV较60天IV低5个百分点,形成波动率倒挂。这种结构通常意味着市场对短期波动的定价不足,历史上约65%的类似情形后出现了超过8%的价格波动(向上或向下)。

上涨动能的可持续性质疑

Coinbase Institutional研究主管David Duong的团队通过订单流分析发现,ETH近期15%的涨幅中,约70%来自空头回补,而非新资金入场。DeFi数据也印证了这一点——ETH锁仓量(TVL)仅增长3.2%,远低于价格涨幅,表明上涨缺乏应用层基本面支撑。这种技术性反弹的典型特征是:成交量随价格上涨而萎缩,且上涨高度受限于前期套牢盘密集区。

灰度研究主管Zach Pandl则警示市场结构脆弱性:当前BTC主导率已从70%降至52%,但这未必是山寨季启动信号。通过对比2017年、2021年两轮周期发现,只有当稳定币供应量同比增长超过15%时,资金才会从BTC流向 altcoins。而当前稳定币总市值同比下降2.3%,这种流动性环境下,所谓山寨币轮动可能只是存量资金的腾挪游戏。

四、事件冲击:传统金融与监管的传导效应

主权信用评级调整的连锁反应

穆迪将美国主权信用评级从Aaa下调至Aa1,直接引发风险资产抛售——ETH、XRP、DOGE等币种短线下跌约3%。这一事件的深层影响在于:一方面强化了BTC作为无主权货币的叙事逻辑,其24小时内资金净流入达12亿美元;另一方面暴露了加密市场与传统金融的联动性——标普500指数期货下跌1.2%与加密市场回调的时间窗口高度重合,显示机构组合再平衡行为已成为短期波动的重要推手。

机构信任危机与监管不确定性

Coinbase近期遭遇的社交工程攻击(导致部分用户数据泄露)与SEC调查(针对2021年IPO文件的用户数据披露),虽未造成实质性资金损失,但引发了市场对基础设施安全性的担忧。更值得警惕的是机构行为分化:威斯康星州投委会清仓3.5亿美元比特币现货ETF持仓,与阿布扎比主权财富基金增持1.2亿美元形成鲜明对比,这种分歧可能延缓机构资金的整体入场节奏。

总结

当前加密市场正处于三重博弈的十字路口:技术面突破信号与阻力位压制并存,机构长期配置需求与短期情绪波动交织,传统金融渗透加深与监管不确定性博弈。这决定了价格走势难以呈现单边行情,更可能维持高位震荡、结构性分化的特征。

未来3-6个月的关键观测变量包括:一是美国现货ETH ETF的审批进展,这将直接影响机构资金对altcoins的配置节奏;二是BTC矿工抛售压力变化——即将到来的减半前(2024年4月),矿工是否会提前套现可能引发阶段性波动;三是全球央行流动性政策转向信号,若美联储启动降息周期,风险资产估值中枢有望进一步上移。

对于开发者与研究者而言,市场波动期恰恰是观察链上行为、协议韧性的最佳窗口。无论是BTC的UTXO模型在高并发下的表现,还是ETH的Pectra升级对Gas费的优化效果,这些技术细节的落地进度,最终将决定哪些资产能在周期更迭中真正沉淀价值。