在全球资本流动格局即将发生历史性转变的背景下,比特币正面临前所未有的机遇。本文将通过Michael Howell的流动性理论框架,深入分析比特币在去杠杆化后的独特投资价值。

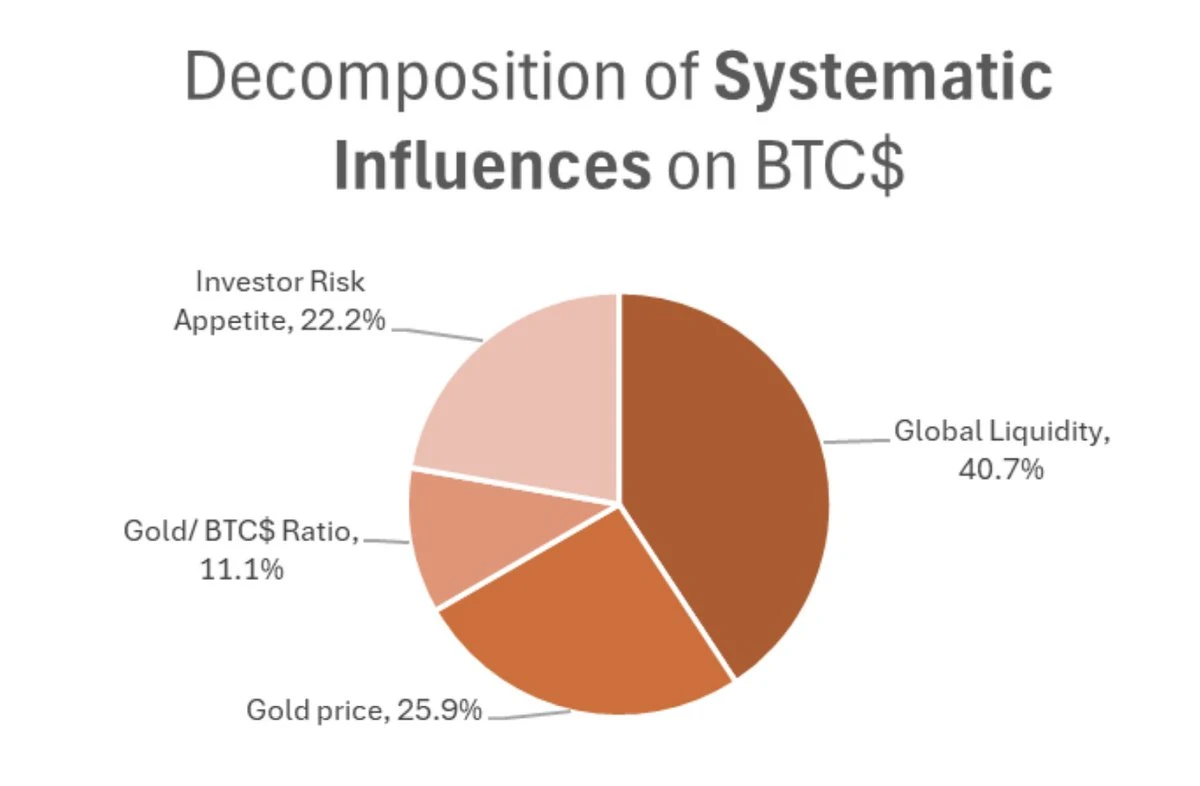

当前全球市场正经历着自比特币诞生以来从未出现过的资本流动模式转变。作者认为,当这轮去杠杆化周期结束后,比特币将迎来绝佳的投资机会。这一判断基于对比特币三大核心驱动因素的深入分析:高风险资产需求、黄金联动性以及全球流动性。

特别值得注意的是,本文将通过三个关键视角破解比特币的市场谜题:首先,揭示比特币与美国股市"虚假相关性"背后的真相;其次,分析全球流动性主导权转移对比特币的潜在影响;最后,探讨比特币如何可能首次真正摆脱美股走势的束缚。

Michael Howell的研究为我们提供了重要分析工具,其通过Granger因果关系检验证实了全球流动性对比特币价格的决定性影响。这一理论基础将帮助我们理解,当前看似比特币与美股的相关性,实际上反映的是美国作为全球流动性主要来源的支配地位。

比特币暴涨背后,到底是谁在推波助澜?

比特币价格的上涨并非偶然,而是由三大关键因素共同推动:投资者对高风险资产的需求、与黄金的联动性,以及全球流动性的变化。这三个驱动力构成了理解比特币市场表现的基础框架。

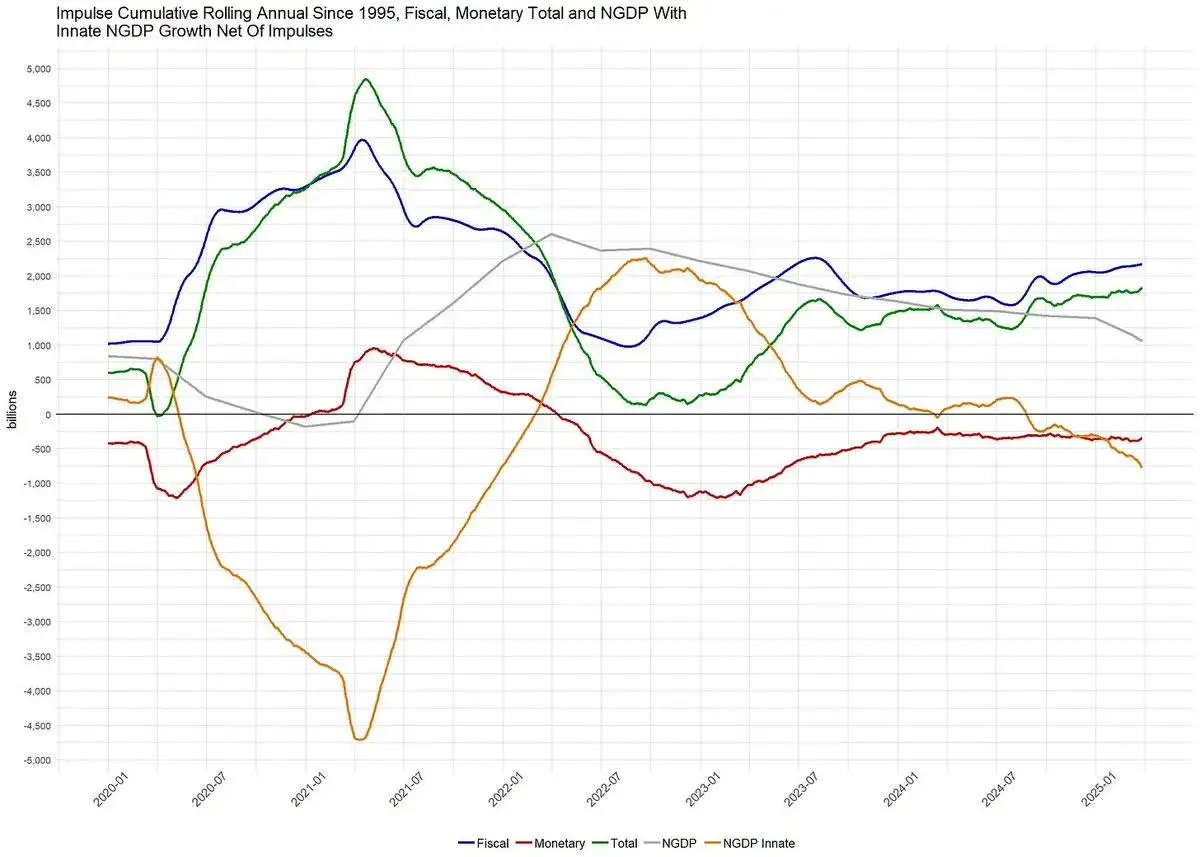

深入分析这些因素时,财政赤字占GDP的百分比成为一个极具价值的观察指标。这个数据能直观反映自2021年以来主导全球市场的财政刺激规模。当财政赤字占比上升时,往往会带来更高的通胀和名义GDP增长,进而推高企业收入。特别是那些能享受规模经济效应的企业,其盈利增长将更为显著。

值得注意的是,在风险资产活动中,财政刺激扮演着比货币政策更重要的角色。以美国为例,其财政赤字占GDP的比例远超其他主要发达经济体。这种的财政刺激推动了美国收入的持续增长,使得美股表现显著优于其他市场,成为全球资本的主要聚集地。

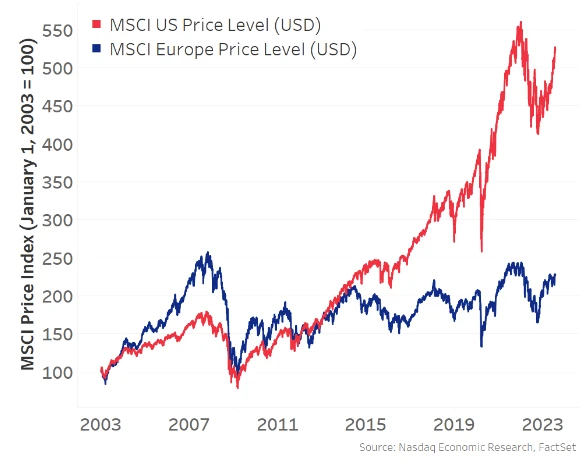

美国通过巨额贸易逆差形成了一个独特的资本流动闭环:用商品换取美元,这些美元又被重新投资于美国国债和科技巨头股票(MAG7)。这种机制使得美国成为全球风险偏好的主要引擎,也解释了为何比特币这个全球性资产会与美股产生越来越强的正相关性。

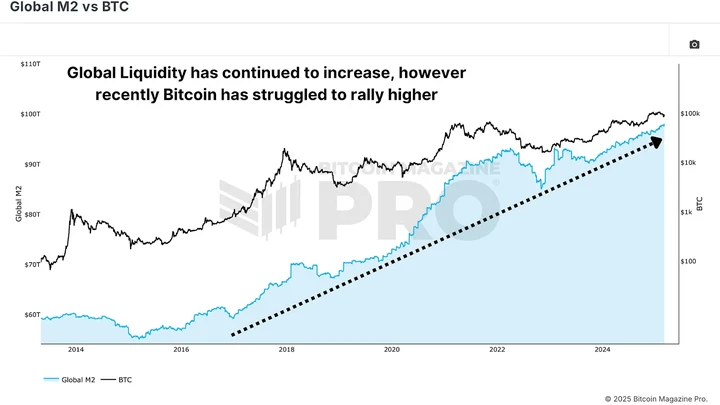

然而,这种相关性可能具有误导性。通过Granger因果关系检验可以确认,真正驱动比特币价格的是全球流动性,而非美股本身。由于美国长期主导全球流动性的创造,才造成了这种表面上的关联。理解这一点至关重要,它揭示了比特币价格波动的深层逻辑。

美元帝国的裂缝:美国如何用财政刺激统治全球流动性

美国股市已成为全球资本的强力吸尘器,这一现象背后是美国庞大的财政赤字机制。数据显示,美国财政赤字占GDP比例远超其他发达国家,这种巨额赤字通过推高企业收入和盈利增长,使美股成为全球表现最突出的市场。

贸易逆差在这一体系中扮演关键角色。美国通过进口商品向海外输出美元,这些美元随后又回流美国,投资于国债和科技巨头股票(MAG7),形成完美的资本闭环。这种循环使美国成为全球风险偏好的主要引擎。

值得注意的是,近年来比特币与美股的正相关性增强,但这实际上是虚假相关。真正驱动比特币的是全球流动性,而美国正是过去十年全球流动性的主要来源。

通过Granger因果关系检验可以证实,全球流动性才是影响比特币价格的根本因素。

特朗普政策掀桌?全球资本流动正在大洗牌

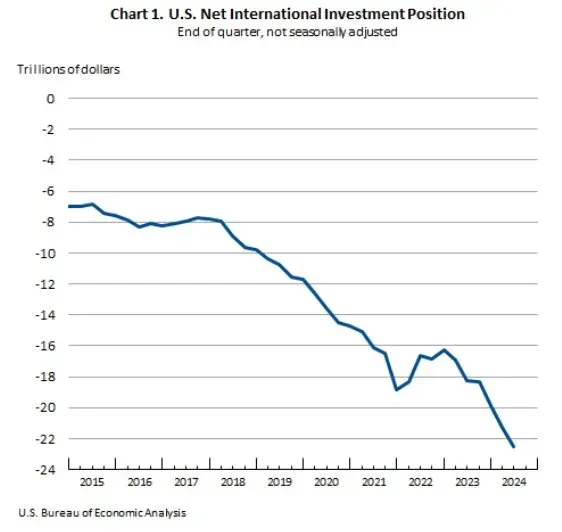

特朗普政府的贸易政策转向正在重塑全球资本流动格局。首先,减少贸易逆差的政策将直接导致流向海外的美元减少,这意味着外国投资者可用于再投资美国资产的资金将大幅缩减。这种机械性的资金流动变化将深刻影响美元资产市场。

更值得关注的是,特朗普政府认为美元被高估而外国货币被低估,这种汇率再平衡将导致两个连锁反应:一方面外国利率将被迫上升以支撑本币,另一方面这将引发资本从美国回流至本国市场,追逐更高收益的本国资产。

这场政策变革正在引发全球性的财政赤字军备竞赛。各国为应对贸易保护主义,不得不增加国防和基础设施支出,导致财政赤字扩大。即使未来关税谈判缓和,这种趋势也难以逆转。北约国家被要求增加国防开支占比,将进一步加剧这一局面。

美债市场将首当其冲受到冲击。随着资本回流和美元资产风险溢价上升,外国央行将不得不减持美债,转向黄金等中立资产进行多元化配置。主权财富基金和养老金也将加入这一行列。虽然美国作为创新中心的地位短期难以撼动,但科技股估值压力将限制其上涨空间。

这场由政策驱动的资本大迁徙,正在颠覆过去十年以美国为中心的全球流动性格局。当去杠杆化风暴平息后,比特币作为不受国界限制的全球流动性资产,将在这场洗牌中占据独特优势。

去杠杆化风暴实录:从恐慌抛售到战略布局的转折时刻

当多策略对冲基金遭遇风险限额触发时,市场出现了典型的追加保证金连锁反应。这些机构投资者被迫抛售各类资产以筹集现金,导致市场出现全面去杠杆化的混乱局面。这种强制抛售压力下,比特币也未能幸免,但展现出相对传统风险资产更强的抗跌性。

一个值得注意的市场信号是美元指数(DXY)与比特币价格开始呈现明显的逆向运动。在非追加保证金的交易日中,我们观察到DXY走弱时,比特币往往表现出更强的韧性。这种背离暗示着资本可能正在重新评估资产配置策略。

黄金在此期间的表现为我们提供了重要参照。虽然黄金价格持续创出历史新高,但比特币的表现却呈现出不同特征。黄金的上涨更多反映了避险需求和全球储备资产再平衡,而比特币的抗跌性则体现了其作为全球流动性资产的特质。这种差异表明,市场正在形成新的资产配置逻辑:投资者开始将比特币视为独立于传统风险资产类别的特殊存在。

比特币的黄金时代:为何这次真的能脱离美股独立行情?

全球流动性主导权转移的必然性

当前全球资本流动格局正在发生根本性转变。过去十年间,美国通过巨额财政赤字(占GDP比例远超其他发达国家)主导了全球流动性走向。这种模式正在被特朗普政府的贸易政策打破:减少贸易逆差意味着美元外流减少,外国资本不再大规模回流美国资产。同时,各国为应对保护主义趋势,纷纷增加国防和基建支出,导致全球财政赤字"军备竞赛"。这种结构性变化将削弱美国对全球流动性的控制权。

黄金与比特币的分化表现

黄金近期屡创新高,反映出市场对美元资产信任度下降,各国央行加速资产多元化。相比之下,比特币虽然展现出抗跌性,但受限于与美股风险偏动的β相关性,涨幅相对滞后。这种分化揭示了两种资产的不同属性:黄金是传统避险工具,而比特币仍被部分视为风险资产。但随着全球资本再平衡深入,比特币的"全球流动性晴雨表"特性将日益凸显。

无国界资产的关税战优势

在全球贸易冲突加剧的背景下,比特币展现出独特优势:它不受关税政策影响,没有地理边界限制,能有效规避地缘政治风险。当各国股市都面临贸易战冲击时,比特币作为中立的全球流动性载体,将成为资本寻求庇护的理想选择。这种特性使其既能对冲美股风险,又不必承担投资外国资产的政治不确定性,在去美元化浪潮中占据战略位置。

当前的市场转折点与比特币诞生时的愿景高度契合。当去杠杆化风暴平息后,比特币很可能摆脱与美股的虚假相关性,成为反映真正全球流动性的领先指标。这次不是短暂的投机热潮,而是资本流动范式转移带来的持久机遇。

终极预言:后美元时代比特币将如何改写金融规则

揭示比特币高β属性对冲美股风险的价值

比特币展现出独特的高β属性,使其成为对冲美股风险的有效工具。当全球资本流动格局发生剧变时,比特币能够提供与传统科技股不同的风险敞口。数据显示,比特币与美国股市的正相关性实际上是虚假的——真正驱动比特币价格的是全球流动性,而美国只是近十年来全球流动性的主要来源。随着资本从美元资产撤离,比特币的高波动性反而成为优势,为投资者提供不依赖单一市场的风险对冲选择。

论证去中心化特性如何规避地缘政治风险

比特币的去中心化本质使其在地缘政治动荡中展现出独特优势。与受制于国界的传统资产不同,比特币无法被征收关税,也不受特定政府政策影响。在全球贸易紧张局势加剧的背景下,这种特性尤为珍贵。当各国纷纷采取保护主义政策时,比特币作为"无国界资产"的价值凸显,为资本提供了避开政治风险的避风港。这正是比特币设计初衷的完美体现——创建一个不受单一政权控制的全球性价值存储。

预测资本账户开放将如何引爆比特币需求

随着全球资本重新配置,各国资本账户逐步开放将刺激比特币需求。当外国资本回流本国,投资者需要寻找既具备流动性又保持中立的价值存储工具。比特币作为全球性资产,能够完美满足这一需求。特别是在美元资产风险溢价上升的背景下,机构投资者将把比特币纳入多元化投资组合,与黄金一起成为重要的资产配置选择。这种结构性需求变化可能推动比特币进入全新的发展阶段。