美国新任财政部长贝森特(Bessent)曾与金融大鳄索罗斯共事,参与过多次主权货币狙击战。这位深谙金融运作规则的财长,如今正面临一个特殊挑战——如何说服投资者继续购买美国国债。贝森特本质上是一位"债券推销员",他的核心任务就是为美国政府融资。

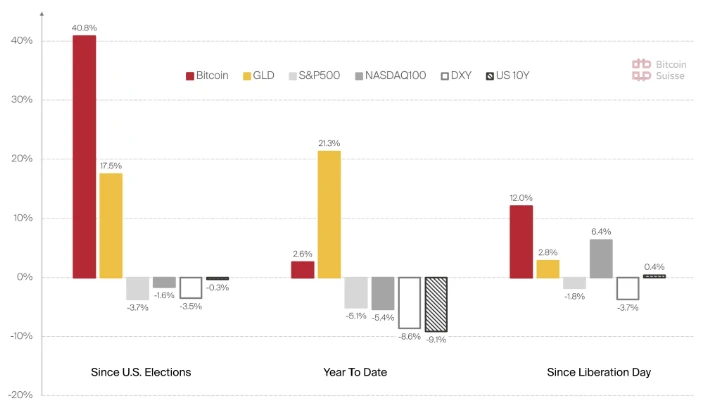

但数据显示,自2017年以来,持有国债的收益远低于其他资产:相比纳斯达克指数落后80%,与黄金相比同样落后80%,而与比特币的差距则更为惊人。这揭示了一个残酷事实:在当前环境下,政府债券已成为最不划算的投资选择。

美国政府正陷入财政困境。2025财年赤字已超过创纪录的2024财年水平,而所谓的"削减开支"承诺不过是政治把戏。贝森特近期频繁强调"经济增长"的重要性,其潜台词是:必须通过增加信贷投放来推高名义GDP,使其超过债务利息成本。

这种策略必然导致通货膨胀——这正是政府消化巨额债务的唯一途径。而比特币作为对抗通胀的最佳工具,其价值将在这场债务货币化游戏中获得前所未有的提升。比特币冲击百万美元的三大引擎已经启动:资本管制改革将迫使外国投资者接盘美债;银行杠杆限制的豁免将释放国债购买狂潮;房利美和房地美的解禁可能向市场注入5万亿美元流动性。这些因素共同构成了比特币迈向百万美元的基本面支撑。

贝森特的困局:债券市场为何成为赔本买卖?

债券市场的惨淡表现

自2017年以来,美国国债总额已增长约80%,但债券的实际投资回报却令人失望。

数据显示,同期纳斯达克100指数的表现比债券高出80%,黄金投资同样跑赢债券80%。而比特币的表现更是碾压债券市场,成为近年来最亮眼的资产类别。

债券跑输比特币的核心逻辑

虽然部分投资专家仍看好债券市场短期表现,但数据清楚地表明:持有债券可能获得收益,但选择其他资产能获得更高回报。在当前环境下,政府债券显然不是最优的投资选择。这种认知正在投资者中扩散,使得财政部长贝森特的工作变得异常艰难——他需要说服投资者继续购买收益率相对较低的政府债券。

政府融资困境加剧

随着越来越多投资者意识到债券投资的劣势,美国政府面临严重的融资挑战。2025财年的财政赤字已经超过创纪录的2024财年水平,但削减赤字的政治承诺却沦为笑谈。此前高调宣传要削减支出的"先锋"马斯克已悄然退出公众视野,反映出削减开支在政治上的不可行性。

政客的减赤闹剧

政府每笔支出都涉及利益分配,大幅削减赤字必然招致强烈反对。政客们很快意识到,减赤承诺只是不切实际的政治表演。当无法通过节流解决问题时,政府只能转向"开源"——通过刺激经济增长来增加财政收入。财政部长贝森特近期不断强调"增长优先"策略,其潜台词是:需要通过扩大信贷规模来推动名义GDP增长,以覆盖日益沉重的利息负担。

美国债务黑洞:通胀为何是政府的救命稻草?

解析2025财年创纪录赤字背后的财政真相

美国2025财年的财政赤字已经创下历史新高,尽管政府一直在高调宣传要控制支出。彼得森研究所的数据显示,截至今年3月,2025财年的支出已经超过了2024财年创纪录的水平。政客们关于削减赤字的承诺最终沦为一场政治表演,因为每一美元的政府支出都意味着某些人的收入。当马斯克这位所谓的"减赤先锋"突然从公众视野消失时,这正印证了削减开支在政治上的不可行性。

拆解贝森特「疯狂印钞」的数学逻辑:名义GDP必须跑赢利息成本

财政部长贝森特近期不断强调"经济增长"的重要性,这背后隐藏着一个简单的数学逻辑:要让名义GDP增速超过政府债务的利息成本。在中国的生活经验告诉我们,GDP增长本质上就是信贷注入的结果。如果美国政府想要实现6-7%的名义GDP增长,唯一的途径就是向经济中注入更多信贷。这种对信贷的致命依赖,正是推动比特币价格飙升的根本动力。

金融泡沫新载体:比特币或成「QE for poor people」试验场

面对持续7%以上的财政赤字,美国政府需要寻找新的金融泡沫来维持经济运转。比特币和加密货币可能成为这个新载体。政客们开始对加密行业采取宽松立场,希望"币圈兄弟姐妹"通过资本利得税为财政做贡献。另一种可能是推动银行系统向实体经济放贷,即所谓的"穷人的量化宽松"(QE for poor people)。这两种方式都将创造就业和经济增长,但同时也必然带来通货膨胀。

警告通胀必然性:美国经济对信贷的致命依赖

通货膨胀虽然不受欢迎,但对美国政府而言却是平衡资产负债表的必要手段。在无法有效削减赤字的情况下,通过通胀稀释债务成为唯一可行的选择。这种对信贷的依赖和通胀的必然性,使得比特币作为对冲工具的价值愈发凸显。当政府不得不持续向经济中注入信贷时,以美元计价的比特币价格将持续走高。

比特币冲击百万美元:三大引擎全解析

比特币迈向百万美元的关键驱动力来自三大政策杠杆,这些机制将共同推动史无前例的流动性注入:

资本管制革命:国际投资者被迫接盘美债

美国政府正考虑取消外国投资者持有美债的税收优惠,这种变相资本管制可实现双重目标:一方面通过对短期国债课以重税、长期国债轻税的方式实施"温和版收益率曲线控制";另一方面预计十年内可从外国投资者处额外征收超万亿美元。当国际资本撤离时,美联储将不得不印钞填补这个需求缺口。

银行杠杆狂欢:SLR豁免打开国债印钞机

补充杠杆率(SLR)豁免允许商业银行无限杠杆购买国债,这直接解决了财政部每年超2万亿美元的发债需求。银行通过近乎零成本吸收存款,再以豁免资本要求的优势大举购债,形成"存款-购债"的无限利润循环。结合银行发行的无息稳定币(类似Tether模式),该机制将创造惊人的净利息收益。

房利美核弹:5万亿美元抵押贷款洪水

重启房利美和房地美意味着释放33倍杠杆的抵押贷款机器。这两家政府支持企业(GSEs)一旦脱离监管状态,就能凭借隐性政府担保发行债务,向市场注入高达5万亿美元的流动性。这种操作模式与2008年金融危机前如出一辙,但规模更为庞大。

这三重引擎共同作用,预计到2028年将创造约9万亿美元的新增流动性——相当于新冠刺激规模的2.25倍。历史经验表明,4万亿美元刺激曾推动比特币上涨10倍,按此边际定价逻辑,百万美元目标价位的实现具有清晰的数学基础。

终极计算:9万亿美元大放水如何改写比特币命运?

量化宽松2.0:实体经济贷款创造3万亿新信贷

美国政府正推动银行系统向实体经济注入信贷,这种被称为"给穷人的量化宽松"政策预计将在2028年前创造高达3万亿美元的新信贷。与传统的金融工程不同,这种信贷扩张直接流向普通企业,旨在刺激就业和经济增长。但这也意味着更多的美元将被创造出来,为通胀埋下伏笔。

外国投资者撤退:商业银行国债购买力补位

随着外国投资者可能减少对美国国债的持有(预计达9000亿美元),美国政府计划通过补充杠杆率(SLR)豁免政策,允许商业银行以无限杠杆购买国债。这意味着银行可以用极少的自有资本大量增持国债,成为政府债务的新买家。这种机制曾在新冠疫情期间实施,使银行利润大幅飙升。

房利美解封:抵押贷款市场5万亿核爆

房利美和房地美这两家政府支持企业一旦从接管状态中解放,将能以33倍杠杆率运作,向抵押贷款市场注入高达5万亿美元的流动性。这些机构在2008年金融危机前曾是利润机器,重启后将大幅增加市场中的美元供应量。

历史对照:新冠4万亿刺激造就10倍比特币

在新冠疫情期间,美国4万亿美元的刺激计划推动比特币从2020年3月的低点上涨10倍,达到2021年11月的7万美元高点。这一历史先例为我们提供了重要的参考框架。

边际定价魔力:ETF抽水+2倍放水=百万美元方程式

比特币价格由边际供需决定。考虑到:

- ETF持续吸收市场上的比特币

- 预计2028年前将释放9万亿美元流动性(是疫情期间的两倍多)

这种供需关系的变化,使得比特币达到100万美元的估值成为可能。当新创造的美元数量远超比特币的流通量时,价格的大幅上涨几乎是必然结果。