比特币能否超越美元成为全球主导货币?这个核心争议正在引发激烈讨论。随着越来越多上市公司将比特币纳入资产负债表,这一现象背后暗藏着货币体系变革的重要信号。

过去一年,比特币价格上涨的主要推动力来自企业"比特币国库策略"的兴起。虽然微策略公司在2020年就开创了这一先例,但直到2023年财务会计准则委员会(FASB)更新比特币会计处理规则后,2024-2025年才真正迎来企业囤积比特币的热潮。

这一趋势引发了两个关键问题:首先,企业为何要大规模囤积比特币?其次,这种企业行为将如何影响比特币作为货币的发展路径?比特币最初被设计为一种点对点的电子现金系统,但如今正经历从投机资产向价值储存手段,再向交换媒介演变的复杂过程。

企业囤币现象与比特币的货币化进程密切相关。一方面,企业通过发行股票和债券获取资金购买比特币,为受限制的机构资本提供了合规的投资渠道;另一方面,这种杠杆操作也带来了新的风险与机遇。更重要的是,这标志着比特币正在突破小众圈层,进入主流金融视野。

本文将深入分析企业囤积比特币的动机、运作机制及其对货币体系的影响,揭示这一现象背后暗藏的货币进化逻辑。从密码朋克的理想主义到企业财务策略的现实选择,比特币正在书写全新的货币叙事。

企业为何疯狂囤比特币?揭秘幕后推手

解密受限制资本如何通过股票渠道曲线进场

全球数万亿美元的托管资本中,有相当部分受到严格投资限制。许多股票基金只能购买股票,债券基金只能购买债券,甚至有些基金被限定在特定行业。这些基金经理虽然看好比特币,却无法直接配置。比特币股票(即资产负债表持有比特币的上市公司股票)和可转换债券成为他们曲线入场的完美工具。

典型案例是微策略公司(MSTR),它让受限制资本首次获得比特币敞口。这种创新方式不仅打开了新市场,更巧妙规避了传统投资限制。值得注意的是,这种间接投资方式与比特币自我托管的核心理念并不冲突,反而形成了互补。

揭露企业发行债券囤币相比对冲基金的生存优势

上市公司在囤币策略上拥有对冲基金难以企及的优势——长期公司债券。对冲基金依赖保证金贷款,当比特币价格剧烈波动时可能被迫平仓。而企业通过发行3-7年期的公司债券,能从容应对市场波动,避免在低点被迫抛售。

这种长期债务工具形成了天然护城河:除非遭遇极端长期的熊市,否则企业没有清算压力。相比之下,依赖短期保证金的对冲基金在剧烈波动中往往损失惨重。这种结构性优势,正是企业敢于大举囤币的关键底气。

对比2倍杠杆ETF与企业长期债务的波动性差异

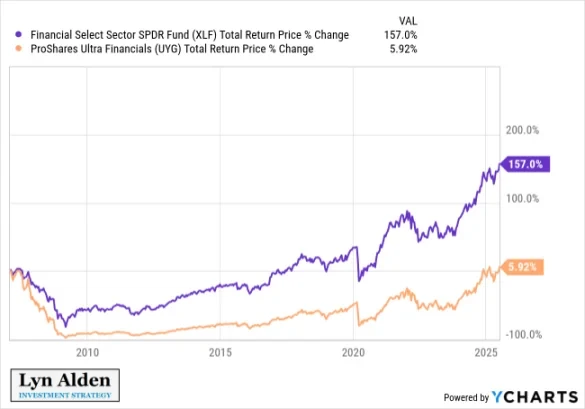

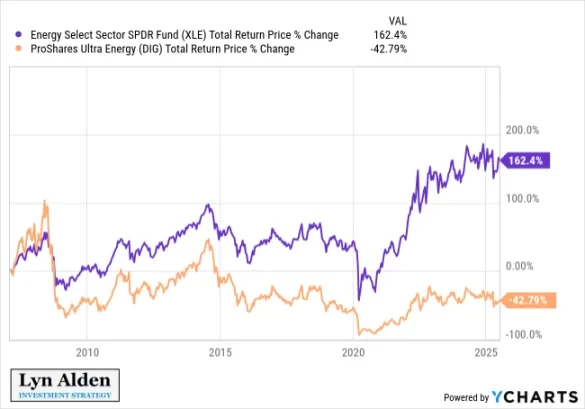

杠杆ETF的每日重置机制使其在波动市中表现糟糕。以2倍杠杆比特币ETF(BITU)为例,虽然比特币整体上涨,但BITU主要放大了波动性而非收益。这是因为杠杆ETF在±10%的交替波动中会持续损耗价值。

而企业长期债务则完全规避了这个陷阱。多年期债务与升值资产的组合,既享受了杠杆效应,又避免了波动损耗。数据显示,金融/能源板块的2倍杠杆ETF长期表现远逊于标的资产,印证了企业债券杠杆的优越性。

这种差异解释了为何精明投资者更青睐企业债券而非杠杆ETF来放大比特币收益。

比特币国库模式:企业杠杆的生死时速

剖析微策略式高杠杆囤币的暴利逻辑

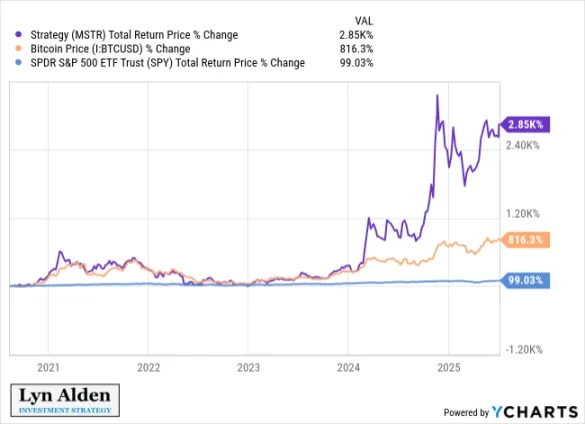

上市公司采用比特币作为国库资产时,往往不只是简单持有,而是通过杠杆放大收益。以微策略为代表的公司通过发行长期公司债券来获取资金购买比特币,这种策略相比对冲基金常用的保证金贷款具有显著优势。当比特币价格下跌时,企业不会面临强制平仓风险,可以安然度过市场波动期。这种"时间换空间"的操作方式,使得企业能够在市场低迷时保持仓位,等待价格回升,从而获得超额收益。

揭示企业债务工具对抗市场波动的生存密码

企业债券的长期性是其对抗波动的关键武器。与需要每日重置的杠杆ETF不同,企业发行的债券通常有多年期限,不会因为短期价格波动而被迫减持。数据显示,2倍杠杆比特币ETF在波动市场中往往表现不佳,主要增加了波动性而非回报。而企业通过长期债务融资购买比特币,能够有效规避日内波动带来的损耗,这种"以时间换空间"的策略成为企业比特币持仓的生存密码。

对比保证金交易/ETF杠杆与企业债券的本质差异

保证金交易和杠杆ETF都存在"波动性损耗"的致命缺陷。当市场出现±10%的交替波动时,2倍杠杆产品的实际收益会随时间递减。而企业债券杠杆则不同,它不会因短期价格波动而强制平仓,给予企业充分的时间等待价值回归。这种本质差异使得企业债券成为更适合长期持有比特币的杠杆工具,也为高信念的比特币投资者提供了更优化的风险回报结构。

货币进化论:比特币如何从投机品走向世界货币

解构货币网络效应形成的经典路径

比特币的价值积累遵循典型的网络效应发展轨迹。就像通信协议一样,其价值随着用户规模扩大而呈指数增长。中本聪在2010年就预见到,比特币要获得初始价值,必须首先解决"价值传输"这一核心需求。当越来越多用户认可其传输价值的功能时,就会形成自我强化的正向循环。

这种网络效应使比特币从众多山寨币中脱颖而出。虽然技术上可被复制,但先发优势和不断累积的网络效应构成了真正的护城河。比特币的发展经历了从"情境货币"(特定场景使用)向"普适货币"(广泛接受)的演进过程,这正是网络效应持续强化的结果。

揭示价值储存向交换媒介演进的必经阶段

比特币的货币化路径呈现清晰的阶段性特征:

- 第一阶段:技术爱好者的收藏品

- 第二阶段:特定场景的支付工具(如跨境转账、被封禁组织收款)

- 第三阶段:价值储存手段

- 第四阶段:潜在的通用交换媒介

比特币正处于第三阶段向第四阶段过渡期。高波动性和资本利得税等障碍延缓了其作为日常支付工具的普及,但作为价值储存手段已获得广泛认可。就像历史上的黄金一样,比特币正在经历从投资品到货币功能的自然演进。

分析美元计价体系被颠覆的历史可能性

当前比特币以美元计价的现象,恰恰反映了新兴货币发展初期的必然路径。较小且流动性较差的资产总是以较大且流动性强的货币计价。历史上美元也曾以黄金计价,随着美元网络效应超越黄金,计价关系发生了逆转。

比特币要颠覆美元计价体系,必须首先在流动性和网络规模上实现超越。虽然差距仍然,但比特币仅用16年就跻身全球十大便携资产之列,这一发展速度已经创造了货币史上的奇迹。未来如果比特币网络继续扩展,计价关系的逆转将是一个自然结果而非刻意追求的目标。

企业囤币VS密码朋克:自由货币的路线之争

比特币社区内部正面临一场关于发展路径的深刻辩论。随着企业大规模囤积比特币成为新趋势,传统密码朋克理念与机构化发展路线之间的张力日益凸显。

拆解托管资本入场对去中心化理念的冲击

比特币最初的设计理念强调个人主权和去中心化,但企业囤币潮让大量比特币流入了托管机构。这引发了密码朋克阵营的担忧,他们认为这违背了"自我托管私钥"的核心原则。这些批评者将企业囤币者戏称为"西装比特币爱好者",质疑托管模式可能带来再抵押风险,损害比特币作为自由货币的价值。

然而现实情况是,托管资本的入场为比特币带来了前所未有的流动性。全球数万亿美元的托管资本中,有大量受限制资金(如只能投资股票或债券的基金)通过企业囤币渠道间接获得了比特币敞口。这种机构化进程实际上扩大了比特币的网络效应,使其从边缘实验走向主流资产类别。

揭秘投机性攻击理论在比特币市场的现实演绎

Pierre Rochard在2014年提出的"投机性攻击"理论正在比特币市场生动上演。这一经济学概念原本描述的是投资者抛售弱势货币、买入强势货币的行为。如今,企业通过发行债券筹集法币资金,转而购买比特币的操作,本质上就是对法币体系的一种"投机性攻击"。

微策略等上市公司通过长期公司债获得的杠杆,相比对冲基金使用的保证金贷款更具优势。当比特币价格波动时,企业不会面临强制平仓风险,这种"抗波动性"的资本结构设计,使得企业囤币成为对比特币最坚定的多头押注。

解读主权资本入场对网络政治合法性的双重影响

比特币的机构化进程已经进入第三阶段:主权资本的介入。从不丹、萨尔瓦多等小国开始尝试,到美国选择持有没收的比特币而非立即出售,国家行为体正在改变比特币的政治生态。

这种发展具有双重影响:一方面为主流化提供了政治掩护,降低了监管风险;另一方面也引发了关于"比特币价值被捕获"的担忧。但历史经验表明,任何想要成为全球性货币的网络,最终都难以避免要与现有权力结构发生某种程度的融合。

关键区别在于,比特币的开放网络特性始终保留着"退出权"——任何不满机构化趋势的用户,仍然可以选择自我托管和点对点交易。这种可选择性正是比特币区别于传统金融体系的核心特征。

未来图景:比特币如何改写全球货币游戏规则

预测主权基金向外汇储备的演进路径

比特币正逐步从边缘资产进入主流金融视野。随着网络规模扩大和流动性增强,主权基金开始将其纳入投资组合。这一趋势可能演变为:小型主权基金率先配置比特币作为另类资产,随后大型经济体将其纳入外汇储备体系。当前已有不丹王国、萨尔瓦多等国家以主权级别持有比特币,而美国等大国则选择保留没收的比特币而非立即出售。这种渐进式接纳路径,与黄金被纳入国际储备的历史进程颇为相似。

揭示开源结算网络对抗封闭支付体系的潜力

全球支付体系长期受制于中心化系统的技术限制和政治风险。比特币作为开源结算网络展现出独特优势:无需许可的参与机制、抗审查的交易特性,以及全球统一的结算标准。尽管各国尝试开发封闭式替代方案(如央行数字货币),但缺乏网络效应导致采用率低迷。相比之下,比特币已在跨境支付、资本管制规避等场景证明其效用,这种自下而上的渗透模式正在动摇传统支付体系的垄断地位。

展望无记名资产在全球避险需求中的终极地位

在全球经济不确定性加剧的背景下,比特币作为数字无记名资产的独特价值日益凸显。它既具备黄金的稀缺性和独立性,又拥有电子化传输的便利性。比特币已跻身全球十大便携价值载体,超越160多种法币的跨境流动性。未来随着波动性降低和采用率提升,比特币可能成为国际旅行、资产庇护等场景的首选避险工具,最终形成"数字黄金+全球现金"的双重属性。这种演变不依赖行政命令,而是通过市场自发选择完成。