比特币价格波动与企业投资趋势之间存在显著关联,MicroStrategy在这一背景下展现出其独特性。作为首家将比特币作为主要资产配置的上市公司,MicroStrategy的战略选择不仅反映了其对加密资产的坚定信念,也揭示了企业在面对宏观经济不确定性和传统资产回报率低迷时的投资转向。自2020年起,该公司持续加仓比特币,构建了一种以数字资产为核心的企业资本运作模式。其前CEO迈克尔·塞勒(Michael Saylor)将比特币视为对抗通胀和价值储存的最佳工具,推动公司从一家商业智能软件服务商转型为实质上的比特币控股平台。在此过程中,MicroStrategy成为企业级比特币投资的标杆,其市场行为对其他机构投资者形成示范效应。基于其长期战略导向,公司提出至2045年的远景预测,意在锚定一个跨越多个经济周期的资产配置框架,进一步强化其在企业级比特币投资领域的引领地位。

MicroStrategy的双轨业务架构分析

1. 核心商业智能软件业务现状(产品线/客户群/财务表现)

MicroStrategy的核心业务是提供企业级商业智能(BI)解决方案,其旗舰产品MicroStrategy ONE是一个集数据分析、可视化和人工智能驱动的决策支持平台。该平台与主流云服务商(如AWS、Azure和GCP)深度集成,并通过自动化SQL、自然语言处理(NLP)和AI驱动的仪表板等功能提升用户体验。

其客户群体包括辉瑞、Visa、索尼、希尔顿和Guess等大型企业,显示出其在行业内的广泛认可度。

尽管软件订阅收入呈现稳定增长趋势,但整体财务表现并不理想。

这种持续性的亏损表明,即便在市场需求稳定的前提下,MicroStrategy的传统软件业务已难以实现盈利。

2. 软件业务持续亏损的核心原因

MicroStrategy软件业务陷入亏损的主要原因在于高昂的研发投入与市场竞争力下降。随着Tableau、Power BI等更具用户友好性和成本优势的产品崛起,MicroStrategy在市场份额上受到挤压。此外,公司内部资源向比特币战略倾斜,导致对核心产品的创新投入受限,进一步削弱了其在BI市场中的竞争力。

同时,管理层将战略重心转向加密资产配置,使得投资者对公司主营业务的关注度降低,资本市场的资源配置也逐渐偏离软件业务本身,形成恶性循环。

3. 比特币持仓价值超越主营业务的转折意义

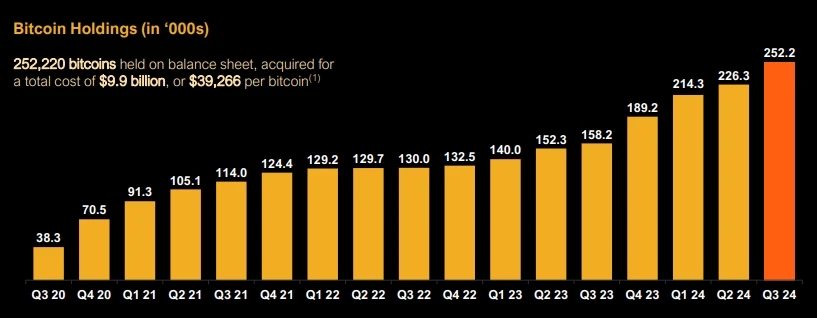

2024年6月,MicroStrategy的比特币持仓估值已超过94.9亿美元,远超其2023年全年软件订阅收入(约4.2亿美元)。这一转折标志着公司实质上从一家软件服务提供商转型为以比特币为核心资产配置的企业实体。比特币持仓不仅成为公司资产负债表上的主要资产项,更主导了其融资策略、市值管理和战略方向。

这一结构性转变使MicroStrategy成为企业级”比特币控股公司”的先驱,重塑了科技企业的资本运作模式,也引发了关于企业治理边界与投资逻辑的广泛讨论。

比特币战略实施路径与决策逻辑

四年期阶梯式建仓策略成效

MicroStrategy自2020年起开始系统性地将比特币纳入其资产负债表,采用四年期的阶梯式建仓策略。这一策略的核心在于忽略短期价格波动,持续以定投方式购入比特币,从而降低市场波动带来的风险。根据公开数据,MicroStrategy的平均购入成本显著低于当前市场价格,且其持仓价值已远超主营业务收入。

这种长期主义的投资方法不仅强化了公司对数字资产的信心,也为其在加密货币领域的布局奠定了坚实基础。此外,通过分阶段建仓,MicroStrategy有效规避了集中买入可能引发的流动性冲击和价格扭曲问题。

迈克尔·塞勒领导层战略重心转移

作为MicroStrategy的联合创始人和前首席执行官,迈克尔·塞勒(Michael Saylor)在推动公司全面转向比特币战略中发挥了关键作用。随着他在2022年辞去CEO职务并转任执行主席,其职责重心进一步向比特币投资战略倾斜。塞勒明确表示,他将专注于”创新和长期公司战略”,同时继续主导公司的比特币收购计划。

这一人事调整标志着MicroStrategy内部权力结构的战略性重构:日常运营交由新任CEO负责,而塞勒则全权掌控比特币相关事务。此举不仅提升了公司在加密货币领域的专业度,也释放出一个强烈信号——比特币已成为企业战略的核心支柱。

长期价格预测与企业转型动力关联性

MicroStrategy对比特币的坚定押注与其对未来价格走势的乐观预期密切相关。塞勒曾多次公开预测比特币将在未来十年内达到数百万美元的高位,这一判断成为公司持续加仓的重要依据。从企业转型角度看,比特币不仅是MicroStrategy资产配置的一部分,更是其业务模式重构的核心驱动力。随着软件业务持续亏损、比特币持仓价值超越主营业务,公司逐步从一家传统商业智能软件提供商转变为以比特币为核心的资本运作平台。这种转型不仅重塑了企业的盈利模式,也深刻影响了其估值体系和市场定位。在此过程中,长期价格预测为投资者提供了信心支撑,同时也为企业战略调整提供了理论依据。

资本运作与杠杆收购模式解析

MicroStrategy在其比特币战略推进过程中,采取了一系列资本运作策略,以支持其持续增持比特币的计划。这些策略不仅体现了公司在低利率环境下的财务灵活性,也揭示了其通过债务和股权工具实现资产配置优化的能力。

1. 低息债券发行的时间窗口选择

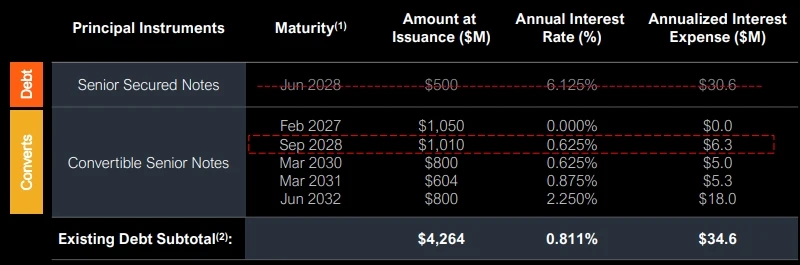

MicroStrategy利用了全球低利率周期,特别是在2020年至2022年期间,成功发行多笔年利率低于1%的长期债券。这些债券的到期日分布在2028年至2032年之间,使其能够在较长时期内锁定低成本资金。

这种时间窗口的选择至关重要,因为实际利率(名义利率减去通胀率)为负,意味着未来还款的实际价值将因通胀而下降。此举不仅降低了融资成本,还增强了公司持有比特币的财务杠杆效应。

2. 股权稀释与比特币增持的协同效应

除了债务融资,MicroStrategy还频繁通过增发股票筹集资金用于购买比特币。尽管这导致了股权稀释,但比特币价格的持续上涨推动了公司市值增长,部分抵消了每股价值的摊薄影响。此外,由于MicroStrategy是首家将比特币作为主要储备资产的上市公司,其股票成为机构投资者间接参与比特币市场的合规通道,进一步支撑了股价表现和融资能力。

3. 负实际利率环境下的债务优化策略

在通胀高于名义利率的环境下,MicroStrategy的债务结构呈现出”负实际利率”特征。这意味着公司未来的偿债压力将随通胀上升而减轻。通过延长债务期限、锁定低利率,并将资金投入具有抗通胀属性的比特币资产,MicroStrategy构建了一种具备自我强化机制的资本结构,从而在宏观环境中获取结构性优势。

企业估值体系重构与市场争议

市值溢价与比特币储备的量化关系

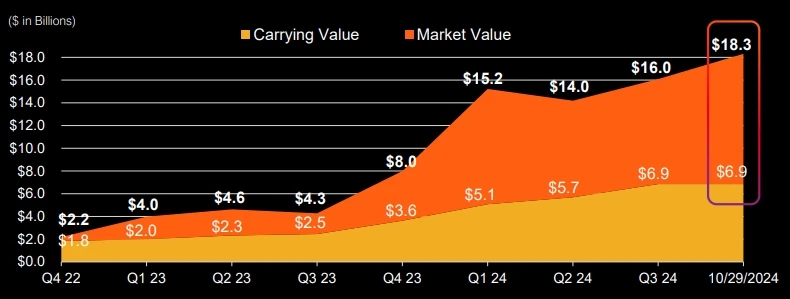

MicroStrategy的市值已显著超越其传统软件业务所能支撑的水平,核心驱动力在于其持有的比特币资产。2024年,公司已持有约94.9亿美元的比特币储备,而同期软件订阅收入仅为约1850万美元。这种结构性转变使得企业的估值逻辑从传统的现金流折现模型转向基于资产负债表中加密资产价值的重估机制。

当前市值71亿美元远高于比特币持仓账面价值,反映出市场对杠杆增持策略及未来价格预期的溢价。这一溢价可视为投资者对企业持续加仓能力、比特币长期升值潜力以及通过股权或债务融资实现资产扩张的信心体现。

杠杆收购计划对估值模型的影响

MicroStrategy的”42策略”计划通过发行新债和增发股票进一步扩大比特币持仓规模,这在传统估值框架下引入了高度非线性因素。一方面,低息债务(利率低于1%)的持续滚动降低了资本成本,形成正向财务杠杆效应;另一方面,若比特币价格波动加剧,可能导致账面价值与市值偏离扩大,增加再融资压力。该模式本质上将企业估值与加密资产价格深度绑定,使公司价值呈现出期权特征——即以有限的下行风险(债务利息支出)换取潜在的上行收益(比特币升值)。然而,这也意味着一旦比特币进入长期熊市周期,企业可能面临流动性危机,从而颠覆现有估值逻辑。

机构投资者参与限制与套利空间分析

由于多数机构投资者受限于合规条款无法直接配置比特币,MicroStrategy成为间接获取敞口的重要通道。这一特殊定位催生了”溢价交易”现象:即其股价表现不仅反映比特币价格变动,还包含因准入壁垒带来的稀缺性溢价。此外,市场存在明显的统计套利机会——当比特币价格波动率高于MicroStrategy股价波动率时,可通过配对交易获取收敛收益。然而,随着现货比特币ETF逐步获批,该套利空间或将收窄,迫使公司重新评估其作为”替代性投资工具”的战略价值。当前估值体系中的溢价成分是否可持续,取决于监管环境演变与市场参与者结构的动态调整。

系统性风险因子深度拆解

1. 加密货币市场波动传导机制

MicroStrategy的企业战略高度绑定比特币,使其直接暴露于加密货币市场的剧烈波动之中。比特币价格的短期波动不仅影响其资产负债表中的资产估值,还可能通过市场情绪、投资者信心和融资能力等渠道传导至公司整体运营。例如,2022年比特币价格大幅回调期间,MicroStrategy计提了超过9亿美元的减值损失,凸显了其对数字资产价格的高度敏感性。

此外,由于该公司持续通过发行股票和债券筹集资金用于比特币增持,市场价格下跌可能导致股权稀释效应加剧或债务负担加重,从而形成负反馈循环。

2. 债务期限结构与流动性风险

MicroStrategy已通过低息债券发行构建了庞大的债务结构,多数债券到期日集中在2028年至2032年之间。尽管当前实际利率为负,且融资成本较低,但这种集中到期的债务结构在未来可能带来显著的再融资风险。若届时市场利率上升或比特币价格未能实现预期增长,公司将面临更高的资本成本甚至流动性压力。此外,虽然目前无需立即偿还本金,但一旦出现信用评级下调或抵押资产(即比特币)价值缩水,可能触发债务契约条款违约,进而引发连锁反应。

3. 监管政策不确定性对双重业务影响

作为一家同时运营传统软件业务与大规模持有比特币的企业,MicroStrategy面临监管环境的双重挑战。一方面,全球范围内对加密资产的监管框架尚未统一,美国证券交易委员会(SEC)对数字资产的定性、税收政策及披露要求仍存在较大不确定性;另一方面,其核心商业智能软件业务需在全球多个司法辖区合规运营。监管收紧可能限制其通过股权工具募集资金用于比特币购买的能力,同时也可能影响机构投资者参与度,进一步压缩套利空间并提升资本成本。

2045年远景与行业演化可能性

比特币ETF替代效应发展趋势

随着比特币ETF的逐步成熟和监管框架的完善,其作为对比特币直接投资的便捷工具,正在削弱企业级持有模式的相对优势。MicroStrategy等公司通过股票形式为投资者提供比特币敞口的需求可能下降,尤其在机构投资者获得更合规、低成本的ETF通道后。这一趋势将对以比特币资产为核心的企业估值逻辑构成挑战,推动市场重新评估其溢价合理性。

企业级比特币持有模式可持续性

尽管比特币ETF带来替代压力,但企业级持有模式仍具备一定结构性支撑。例如,部分企业可通过战略性囤积比特币强化资产负债表,吸引长期价值投资者。然而,该模式的可持续性高度依赖于比特币价格的持续上升预期以及企业在资本运作上的灵活性。若市场进入震荡期或监管收紧,企业持仓模式可能面临再平衡压力。

极端价格情景下的资本结构压力测试

在极端价格波动情境下,如比特币大幅下跌,企业高杠杆资本结构将面临严峻考验。MicroStrategy当前的债务融资策略依赖于低利率环境与比特币价格上行惯性。若价格长期低迷,可能导致账面损失转化为流动性风险,影响偿债能力与运营稳定性。因此,构建弹性资本结构、优化债务期限分布成为未来长期战略的关键考量。