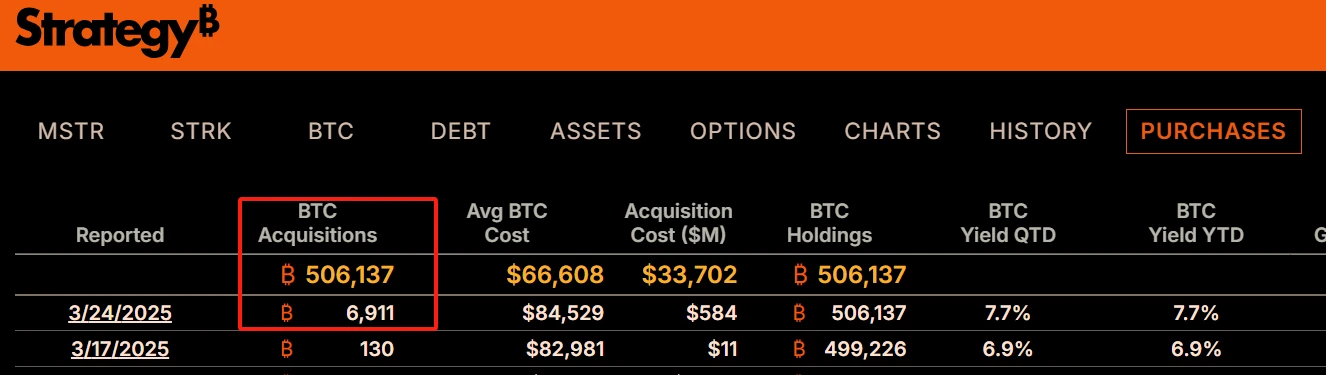

2024年3月,MicroStrategy再次大手笔购入6911枚比特币,使其总持仓突破50万枚大关。这家上市公司已成为比特币最坚定的支持者之一,平均持仓成本6.6万美元,按当前8.8万美元市价计算,每枚比特币已浮盈2.2万美元。

但比特币自诞生以来就饱受争议。诺贝尔经济学奖得主保罗·克鲁格曼曾尖锐批评:如果以比特币作为本位货币,其固定供应量将导致通货紧缩,形成"通缩陷阱"。他认为这会抑制消费、打击企业盈利、引发失业潮,最终拖累经济陷入衰退。

这种观点已成为许多经济学家反对比特币的主要论据。但问题在于:通缩真的必然导致经济崩溃吗?还是说,这只是传统经济理论对新事物的误解?

要回答这个问题,我们需要先厘清两个关键点:

1. 什么是通缩?

2. 通缩是如何发生的?

只有理解这些基础概念,我们才能判断比特币与通缩之间究竟是宿敌,还是被误解的关系。历史告诉我们,通缩并非总是经济灾难的代名词——13世纪佛罗伦萨的金币时代催生了文艺复兴,19世纪的"美好年代"在通缩环境下实现了工业革命。而1929年大萧条的通缩危机,背后其实是美联储货币政策失误所致。

那么,通缩陷阱究竟是比特币的致命缺陷,还是被夸大的理论陷阱?让我们从货币的本质开始探寻答案。

通缩是经济"感冒"还是"良药"?先搞懂货币背后的"钱荒"逻辑

要理解通缩的本质,我们需要从货币供应量入手。货币供应量通常用"M"表示,分为M1和M2两个主要层次:

- M1(狭义货币):包括现金和活期存款,流动性极强,可随时用于消费

- M2(广义货币):在M1基础上增加定期存款、储蓄账户等相对不易立即变现的资产

通胀和通缩的发生,关键在于货币供应与商品服务供给的动态平衡:

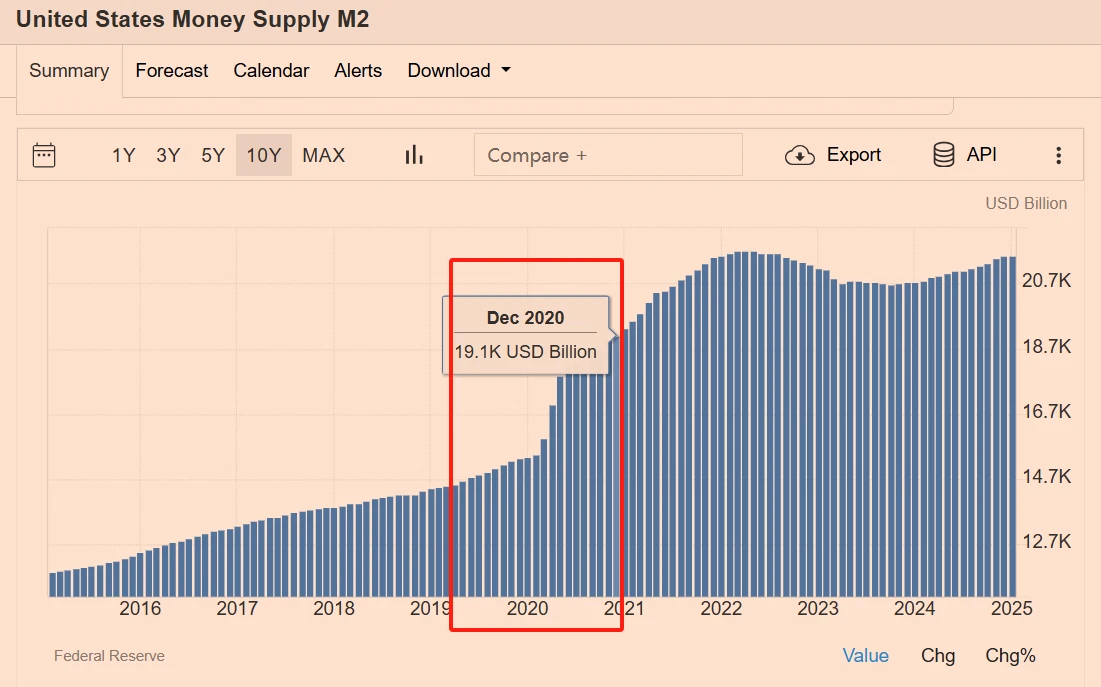

当M2增长超过商品服务供给时,过多的货币追逐有限的商品,就会引发通胀。2020年美国疫情期间M2激增24%,直接导致2021年通胀率达7%,创40年新高。这就是典型的"钱多货少"引发的物价普涨。

相反,当货币供应增速低于商品服务供给,甚至绝对减少时,就会出现通缩。这时同样数量的货币能买到更多东西,物价普遍下跌。最典型的例子是1929年大萧条时期,银行倒闭潮导致M1和M2急剧收缩,物价暴跌25%。

简而言之:

- 通胀如同"经济发烧":钱太多引发投机泡沫

- 通缩如同"经济受寒":钱太少导致消费冻结

这种货币与商品的动态平衡关系,是理解经济周期的关键钥匙。

1929大萧条:通缩‘杀人’的真相藏在美联储的错误操作里

还原银行挤兑导致M2货币供应锐减30%的崩溃过程

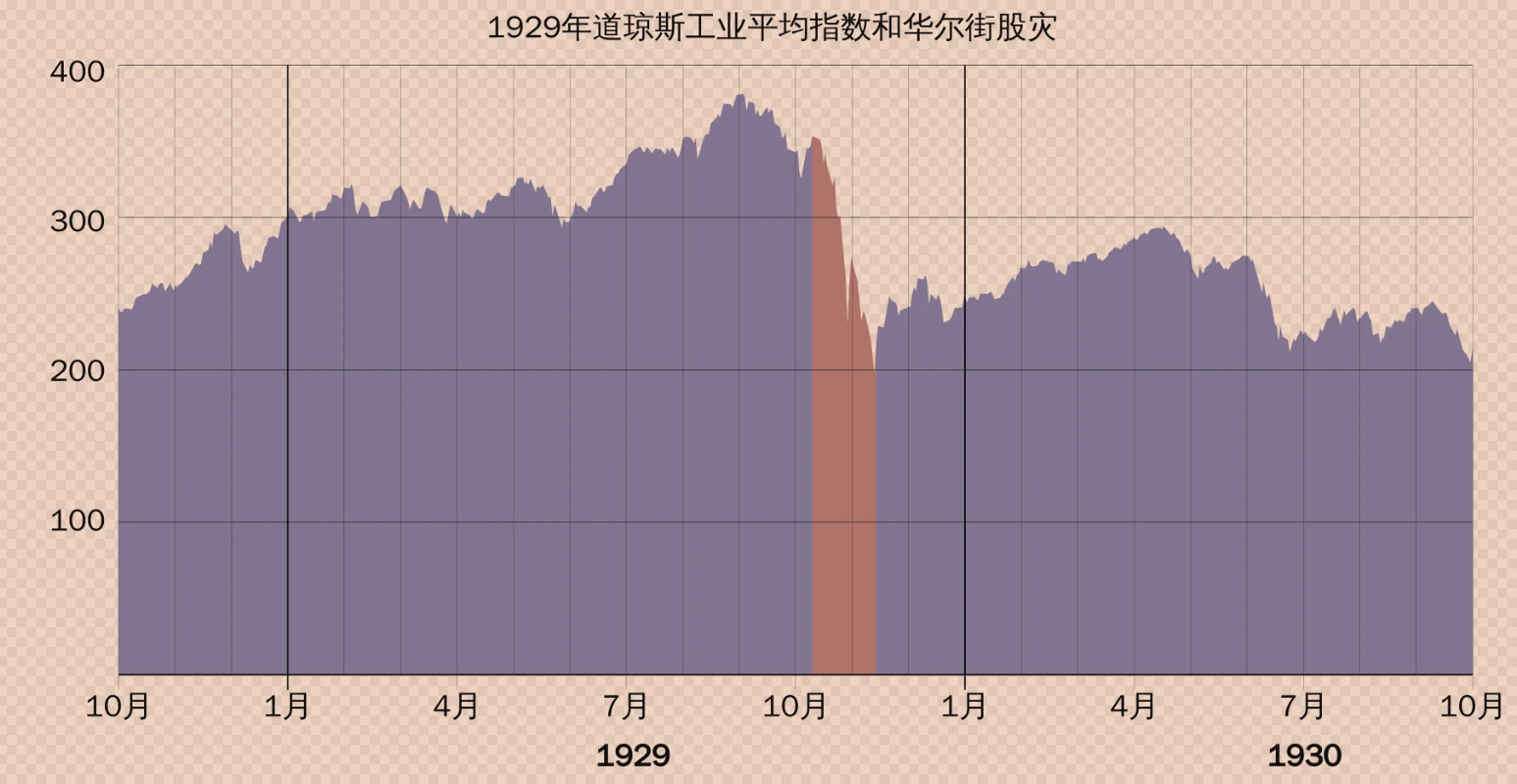

1929年股市崩盘后,美国经济陷入恶性循环。大量廉价贷款变成坏账,银行现金流迅速枯竭,引发全国性挤兑潮。美联储此时却采取消极态度,放任银行倒闭。1929-1933年间,美国约1万家银行倒闭,银行存款总额减少三分之一,M2货币供应量锐减超过30%。这种货币供应量的断崖式下跌,直接导致物价普遍下跌25%,企业利润暴跌,失业率飙升至24.9%。

揭秘美联储消极应对与政府干预政策的双重灾难

美联储本应通过提供流动性来缓解危机,却错误地选择不作为。与此同时,胡佛和罗斯福政府推行了一系列适得其反的干预政策:固定工资、物价管制,甚至焚烧农产品以维持价格。这些措施严重扭曲了市场调节机制,将经济"冻结"在虚假繁荣的水平上,加剧了危机深度和持续时间。

弗里德曼与《比特币本位》作者的理论分歧解析

米尔顿·弗里德曼认为,如果美联储及时增加货币供应,就能避免大萧条。但《比特币本位》作者指出,这种观点忽略了根本问题:1920年代人为货币扩张已经严重扭曲经济结构。简单印钞无法解决结构性问题,只会为未来埋下更大危机。真正的教训是:1921年开始的货币扩张才是大萧条的根源,而非通缩本身。

文艺复兴+美好年代:通缩还能催生人类文明黄金时代?

13世纪佛罗伦萨弗罗林金币如何引爆文艺复兴

1252年佛罗伦萨发行的弗罗林金币,堪称欧洲货币史上的里程碑。这种纯金打造的货币(3.5克/24克拉)以其稳定的成色和重量,重新确立了自罗马帝国覆灭后欧洲缺失的可靠价值尺度。美第奇等银行家族依托这种硬通货构建起跨国金融网络,为艺术赞助提供了坚实的经济基础。

正是在金币体系支撑下,佛罗伦萨才能孕育出米开朗基罗、达芬奇等艺术巨匠,催生了《大卫》雕像、圣母百花大教堂穹顶等传世杰作。

19世纪黄金标准下的电话/汽车/航空技术大爆发

1871-1914年的"美好年代"见证了通缩与繁荣的完美共生。在金本位体系下(1英镑=7.3克黄金),全球贸易如同使用统一度量衡般顺畅。这种货币环境催生了三大革命性发明:贝尔的电话(1876)、本茨的汽车(1885)和莱特兄弟的飞机(1903)。

更惊人的是基础设施建设——美国铁路里程在30年内从5万英里暴增至19万英里,医疗领域则诞生了X光、现代麻醉等突破性技术。

解密物价年降1%背景下美国钢铁产量激增500倍的奇迹

1870-1900年间,美国在CPI年均下降1%的通缩环境下,创造了工业奇迹:钢铁产量从1865年的2万吨飙升至1900年的1000万吨,制造业产值增长超500%。这种"良性通缩"源于技术进步带来的生产效率提升,与1929年人为造成的货币紧缩形成鲜明对比。

正如电脑价格在1980-2000年间下降90%却推动消费增长一样,自然通缩实质是经济健康发展的标志。

美联储的致命游戏:1%利率差如何引爆全球经济灾难

揭露1924年降息背后美英金融霸权博弈

1920年代初期,美联储的货币政策表面上是为帮助英国稳定英镑汇率,实则暗藏金融霸权争夺。一战后的英国经济实力大减,但1925年丘吉尔仍坚持将英镑兑黄金汇率恢复至战前高位(每盎司4.86英镑),导致英国商品丧失竞争力,黄金持续外流。

美联储此时将贴现率从4%降至3%,这1%的利率差看似微小,实则是美国金融精英的战略布局——既避免英国突然崩溃影响美国在欧洲的债权,又为华尔街争取取代伦敦金融中心地位的时间窗口。

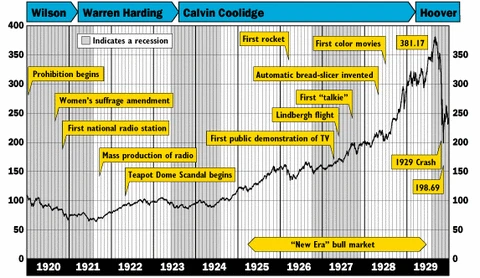

揭示道琼斯500%泡沫与黑色星期四的因果链

人为压低的利率如同打开资金闸门,1921-1929年美国货币供应激增68.1%,远超黄金存量15%的增幅。廉价资金疯狂涌入股市,道琼斯指数从1921年63点飙升至1929年381点,涨幅超500%。

当美联储1928年突然转向紧缩政策,这场由信贷催生的泡沫在1929年10月24日"黑色星期四"轰然崩塌。银行坏账激增引发挤兑潮,而美联储消极应对导致1万家银行倒闭,M2货币供应量锐减30%,将股市危机升级为全面经济灾难。

分析丘吉尔恢复金本位引发的英镑危机蝴蝶效应

英国强撑金本位的决策形成连锁反应:为维持英镑汇率,美联储持续4年维持低利率,扭曲了美国资本市场。这种人为干预造成双重恶果:一方面使英国错失经济调整时机,另一方面在美国制造出不可持续的资产泡沫。

当泡沫破裂时,美联储又犯下致命错误——未及时向银行体系注入流动性,最终导致大萧条这场本可避免的灾难。历史证明,1%的利率差背后,是中央银行对货币价值的操控如何引发全球经济海啸。

比特币的终极拷问:固定供应量到底是陷阱还是救赎?

货币作为价值尺度的稳定性,是经济繁荣的基础。历史上存在两种截然不同的通缩现象:人为操控的通缩与自然技术驱动的通缩,其本质差异决定了经济走向。

1929年大萧条展示的是人为通缩的灾难性后果。当时美联储先是通过宽松政策制造泡沫,随后又突然收紧银根,导致货币供应量锐减30%,物价暴跌25%。这种人为干预造成的通缩冻结了经济循环,消费腰斩,失业率飙升至24.9%。

与之形成鲜明对比的是19世纪"美好年代"的自然通缩。在黄金标准下,美国物价年均下降1%,但钢铁产量却激增500倍,电话、汽车、航空等革命性技术集中爆发。

更近的例子是1980-2000年间电脑价格下降90%,却推动了整个科技产业的蓬勃发展。这些案例证明,由生产效率提升带来的自然通缩不仅无害,反而是经济进步的标志。

比特币固定供应量的设计,本质上是在恢复货币作为价值尺度的原始功能。它通过算法确保货币供应不受人为操控,就像文艺复兴时期的弗罗林金币和19世纪的黄金标准一样,为经济提供稳定的计价基准。当货币不再被随意增发或收缩,市场就能专注于真正的价值创造,而非应对政策变动带来的扭曲。

通缩陷阱的争议核心不在于通缩本身,而在于其形成机制。比特币提供的不是通缩陷阱,而是一把对抗人为操控的货币尺子,这正是其对抗权力寻租的核心价值所在。

结语:比特币不是答案,而是重新提问的钥匙

回顾百年经济史,人为干预货币体系造成的灾难历历在目。从1929年大萧条中美联储的错误操作,到各国央行频繁调控利率引发的经济波动,这些人为制造的"通缩陷阱"本质上都是权力寻租的工具。历史反复证明,当货币这把"文明的尺子"被人为扭曲时,经济繁荣就会戛然而止。

比特币的出现带来了革命性的突破。作为一种非人格化的价值尺度,它通过固定供应量和去中心化机制,确保了货币价值的稳定性。这就像为经济提供了一把无法被篡改的标尺,让人们能够摆脱人为操控带来的不确定性。

正如文艺复兴时期的弗罗林金币和19世纪金本位制所证明的,稳定的货币体系才是经济繁荣的基础。比特币不是要提供现成的解决方案,而是让我们重新思考:什么样的货币体系才能真正服务于经济发展?通缩陷阱的真相已经清晰可见——问题不在于通缩本身,而在于那只试图操控货币的"看不见的手"。