12月20日晚,MarsBit社群举办了第二期"总编时刻"对话活动,主题聚焦在"从高歌猛进到至暗时刻?——矿业这一年"。这场头脑风暴由MarsBit合伙人李劳主持,汇集了币信CEO吴钢、莱比特矿池创始人江卓尔、Cobo联合创始人神鱼等六位矿业重量级人物。 对话直击行业三大核心痛点:首先是矿机开机率暴跌35%的现状,从5500P骤降至3600P;其次是PoS共识机制对传统矿业的潜在威胁;最后是BTC价格暴跌引发的"螺旋式下跌"担忧。这些议题直接关系到矿业的生死存亡。江卓尔等嘉宾围绕这些议题展开了六大核心论战:矿机开机率暴跌的真实原因、BCH分叉与币价暴跌的关系、比特币价格波动规律、中国监管政策的影响、BCH硬分叉的立场选择,以及矿池行业的未来前景。这场对话不仅复盘了2018年矿业发展史,更为行业未来走向提供了重要思考。

对话直击行业三大核心痛点:首先是矿机开机率暴跌35%的现状,从5500P骤降至3600P;其次是PoS共识机制对传统矿业的潜在威胁;最后是BTC价格暴跌引发的"螺旋式下跌"担忧。这些议题直接关系到矿业的生死存亡。江卓尔等嘉宾围绕这些议题展开了六大核心论战:矿机开机率暴跌的真实原因、BCH分叉与币价暴跌的关系、比特币价格波动规律、中国监管政策的影响、BCH硬分叉的立场选择,以及矿池行业的未来前景。这场对话不仅复盘了2018年矿业发展史,更为行业未来走向提供了重要思考。

矿机开机率暴跌35%背后的秘密:是寒冬还是重生前夜?

莱比特矿池创始人江卓尔在近期对话中首次披露了一个关键数据:比特币矿机开机率已从5500P骤降至3600P,降幅高达35%。这一数字与全网总算力的下降幅度基本吻合,揭示了当前矿业面临的严峻形势。

开机率急剧下滑的背后存在双重原因:首先是大量老旧矿机因盈利能力不足被迫关机。随着比特币价格持续走低,这些能效较低的矿机已无法覆盖电力成本。其次是季节性因素影响,当前正值枯水期,许多矿场正在进行常规性迁移,导致部分算力暂时离线。

这一现象直接反映在全网总算力的同步下降上。江卓尔指出,当前的市场调整实际上是行业自我调节的表现。当币价下跌到一定程度时,高成本矿工和低效矿机会自然退出市场,从而降低全网算力,直至达到新的平衡点。这种市场机制正是比特币网络经济模型设计的精妙之处。

韭菜思维大起底:为什么说BCH分叉不是币价崩盘元凶?

将BCH硬分叉与比特币价格暴跌直接关联,是一种典型的认知误区。江卓尔明确指出,这种观点与"希望通过去中心化系统达成全体共识"一样,都是对区块链本质的误解。

区块链系统的核心驱动力并非理想化的共识,而是实际需求。去中心化的价值在于满足需求的同时避免被单一实体控制。人类天性渴望共识和抱团取暖,但这种心理恰恰与去中心化的本质相矛盾。正如刘昌用教授所言:"去中心化组织想要避免分裂,就像中心化组织想要千秋万代一样幼稚"。

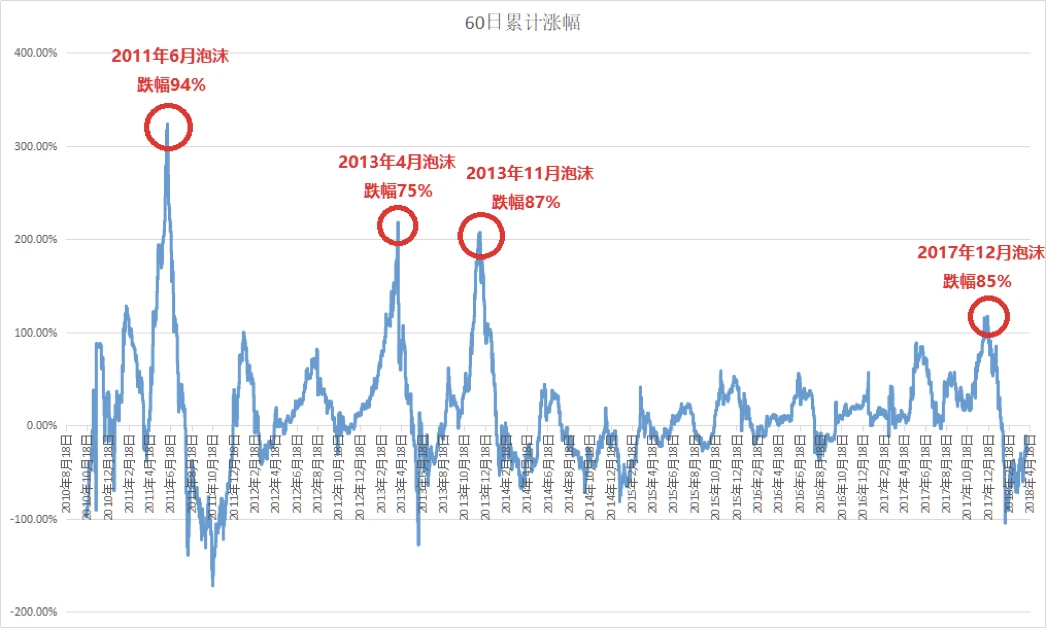

当前市场进入熊市的真正原因,是前期牛市积累的泡沫过大。比特币价格波动呈现明显规律:当60日累计涨幅超过临界值,泡沫必然破裂。随着比特币市值增长,这种波动率正在逐步降低。将价格波动简单归因于特定事件(如监管或分叉),是典型的"韭菜思维"——不去研究市场内在规律,而是为认知局限寻找外部借口。

这种错误认知会导致严重后果。例如在2017年,许多投资者误判"9·4"监管政策将终结牛市,结果错失比特币从1.8万涨至13万的行情。事实证明,是市场周期决定事件影响,而非相反。理解这一点,才能避免在未来的市场波动中重复犯错。

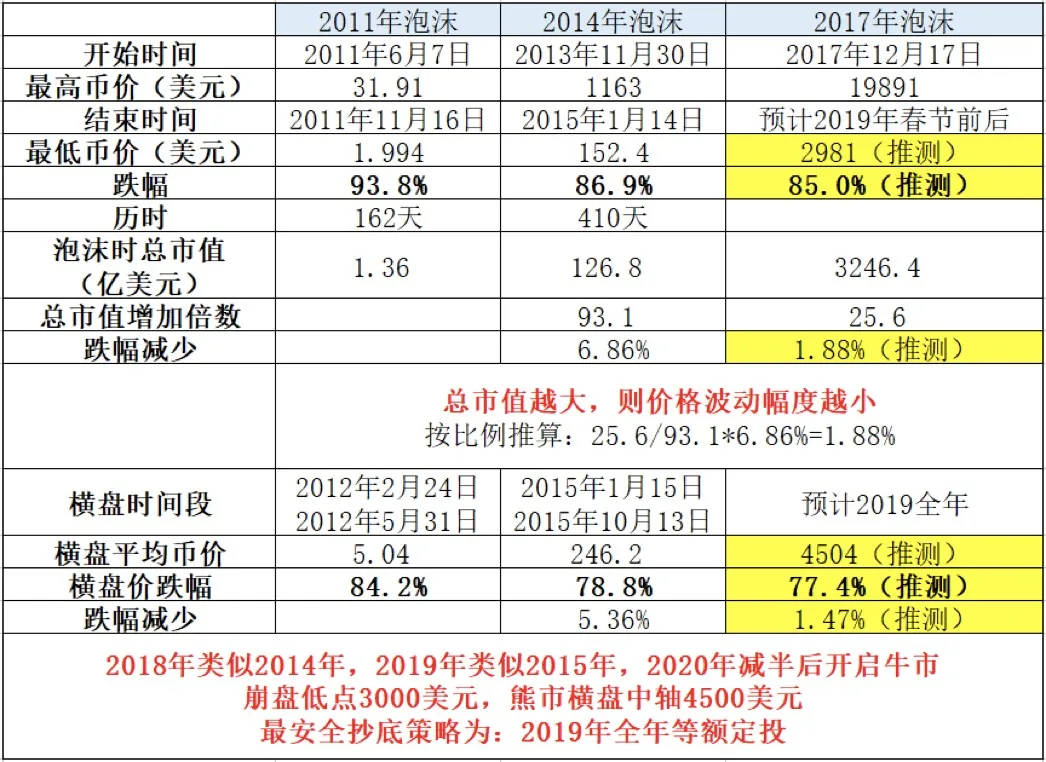

比特币泡沫密码:从80到8000再到13万的暴涨规律

比特币价格波动呈现出明显的周期性特征,且随着市场体量增长,波动率呈现递减趋势。江卓尔通过历史数据分析指出,比特币每次泡沫破裂都遵循相同机制——当60日累计涨幅超过特定阈值时,泡沫必然破灭。这一规律在2013年(从80美元涨至8000美元)和2016-2017年(从1300美元涨至13万元)的牛市中均得到验证。

值得注意的是,比特币的波动性与其市场规模成反比。数据显示,随着比特币总市值的增长,其价格波动幅度正在逐步收窄。这反映了市场成熟度的提升,但周期性特征依然显著。

针对普遍存在的认知误区,江卓尔特别强调牛熊周期与监管事件的非因果关系。他以2013年五部委通知和2017年交易所关停事件为例证:前者并未阻止2013-2014年的牛市延续,后者反而成为2017年大牛市的开端。这些案例有力证明,市场周期由内在泡沫机制主导,外部事件只是伴随现象而非决定性因素。

"天亮导致鸡叫,而非鸡叫导致天亮"——这一比喻生动揭示了市场规律与表面事件的真实关系。比特币的价格波动本质上是市场供需和泡沫机制作用的结果,监管等外部因素更多是市场情绪的催化剂而非根本动因。

中国监管真相:为什么五部委文件反而成就牛市?

还原2013年五部委通知的真实内容与政策边界

2013年五部委发布的《关于防范比特币风险的通知》实际上是一份政策边界清晰的中性文件。该通知明确指出比特币是一种特定的虚拟商品,不具备法定货币地位,但普通民众在自担风险的前提下可以自由参与交易。文件的核心要求是金融机构不得介入比特币交易,以避免加密货币市场的波动风险传导至传统金融体系。这一监管举措恰恰承认了比特币作为合法商品的地位,而非全面禁止。

揭示韭菜认知误区:把政府监管当熊市替罪羊

市场普遍存在一个认知误区:将2013年牛市终结归咎于五部委通知。这种"韭菜思维"的本质是将市场周期规律错误归因于单一事件。实际上,比特币价格波动有其内在机制——当60日累计涨幅超过特定阈值时,泡沫必然破裂。这种错误认知在2017年牛市中得到验证:尽管中国政府连续出台监管政策甚至关闭交易所,比特币价格却从1.8万元飙升至13万元。

用2017年关交易所事件反证牛熊周期独立性

2017年"9·4"监管事件提供了最有力的反证。按照"监管导致熊市"的逻辑,在交易所被关停的严厉政策下,牛市应该立即终结。但事实恰恰相反,比特币价格在短暂调整后迎来更猛烈的上涨。这充分证明牛熊周期具有独立性,市场价格波动主要由内在泡沫机制驱动,监管政策只能影响短期情绪而非长期趋势。正如江卓尔所言:"是天亮导致鸡叫,不是鸡叫导致天亮"。

BCH硬分叉真相:为何我选择清仓BSV?

在BCH硬分叉事件中,江卓尔明确表达了对BCH(ABC)的支持立场。他引用此前在香港GBDC全球开发者大会的演讲内容,详细阐述了支持BCH(ABC)的技术经济逻辑。在他看来,BCH(ABC)的发展路线更符合区块链技术演进的合理方向。

对于分叉产生的BSV,江卓尔持强烈批评态度。他直言不讳地指出:"CSW是嘴炮骗子,未来会成为BSV社区的一个负债"。这一评价基于他对CSW长期言行观察得出的结论,认为其言论与实际行动存在严重脱节。

基于上述判断,江卓尔在分叉前后做出了果断决策:清仓所有BSV持仓。他特别强调是"一个不留"地全部卖出,这反映了他对BSV未来发展前景的极度不看好。这一操作既体现了他对市场风险的敏锐嗅觉,也展示了他坚持"知行合一"的投资原则。

矿池寒冬终结者:四大铁证反击行业低迷论

针对市场上"矿池行业将走向低迷"的悲观论调,江卓尔从四个维度进行了有力反驳:

- PoW机制对货币链公平性的不可替代性 货币类区块链必须依赖工作量证明(PoW)机制,因为市场普遍不接受老用户能够零成本垄断新币发行权再将新币出售给后来者的权益证明(PoS)模式。PoW通过算力竞争确保了新币分配的公平性。

- 应用链与货币链的共生关系 虽然应用类区块链不需要PoW机制,但它们往往需要基于PoW货币链构建底层基础设施。这种架构既能增强应用链的去中心化特性,又能继承货币链的不可篡改优势,形成技术互补的生态关系。

- 市值占比下降的本质解析 比特币等货币链在整个加密市场的市值占比下降,并非其绝对价值缩水,而是由于区块链生态整体呈指数级扩张。假设整个行业增长1000倍,而货币链"仅"增长100倍,其相对占比自然会降低,但这恰恰反映了行业的蓬勃发展。

- 矿业百倍增长空间的数学论证 从绝对规模来看,货币链仍有100倍以上的增长潜力。这意味着矿机数量、算力规模等关键指标都将同步扩张,矿业根本不存在所谓的萎缩危机,反而是最具确定性的增长赛道之一。

2020牛市倒计时:从奥派经济学看市场周期规律

根据奥派经济学原理,市场具有自我调节的特性。江卓尔预测2019年将复制2015年的横盘熊市行情,直到2020年比特币产量减半后才会开启新一轮牛市。这一判断基于三个关键经济学原理:

首先,市场遵循"阴极阳生、阳极阴升"的自然规律。当币价跌至泡沫完全消失的位置,自然会有投资者进场买入,形成新的平衡。这与钢材市场价格仅取决于供需关系同理,比特币价格由市场供需决定,而非挖矿成本。

其次,币价与挖矿成本存在动态平衡关系。当币价下跌时,高成本矿机和电费较高的矿工会率先关机,导致全网算力下降。而算力下降又会自动提高单台矿机的产出,最终形成新的市场平衡点。这一机制有效防止了所谓的"螺旋式下跌"。

最后,比特币的减半机制为牛市提供了底层逻辑。历史数据显示,每次产量减半后,由于供给减少而需求保持稳定,市场都会迎来新一轮上涨周期。2020年的减半事件很可能是触发下一轮牛市的关键时点。