乔治·塞尔金作为卡托研究所货币与金融替代中心的资深研究员,同时担任乔治亚大学经济学荣誉教授,其学术研究聚焦于货币经济学领域。值得注意的是,塞尔金是现代自由银行学派的创始人之一,该学派深受哈耶克货币去国有化思想的影响。卡托研究所作为美国著名自由主义智库,长期倡导限制政府权力、保护个人自由的市场理念。

近期美国政界掀起了一场关于比特币战略储备的激烈辩论。这场讨论的核心议题是:美国政府是否应该效仿黄金储备模式,建立国家级的比特币储备?三位重量级政治人物提出了截然不同的方案:

- 特朗普主张保守路线,建议将执法部门没收的21万枚比特币作为储备"核心"

- 肯尼迪提出激进计划,要求财政部每日增持550枚比特币,五年内达到400万枚规模

- 参议员拉米斯则推动《2024比特币法案》,建议五年购入100万枚比特币

这些提案在比特币2024大会上引发热议,支持者认为此举能巩固美元霸权,而质疑者则指出其政治投机本质。值得注意的是,比特币政策研究所近期报告也呼应了这一主张,建议将比特币作为传统储备资产的补充。这场争议背后,实则反映了数字货币时代下国家储备体系转型的深层思考。

政客们的比特币算盘:从特朗普到拉米斯的三大计划

美国政界近期围绕比特币储备的讨论呈现出三种截然不同的方案。特朗普提出最保守的方案,建议联邦政府利用执法部门没收的21万枚比特币作为"战略性国家比特币储备"的核心,声称这将"惠及所有美国人"。

肯尼迪则提出了更为激进的计划,主张在特朗普方案基础上,每天增持550枚比特币,直至财政部持有至少400万枚——超过当前流通总量的五分之一。按当前市价计算,这将使美国比特币储备价值超过黄金储备,确保美国"无可替代的主导地位"。

拉米斯参议员提出了相对务实的折中方案。她在《2024比特币法案》中建议财政部在五年内购入100万枚比特币建立战略储备。与其他提案不同,这一计划已进入实际立法程序,明确将"加强美元在全球金融体系中的地位"作为目标之一。

这些提案虽然策略不同,但都试图将比特币从"美元终结者"重新定位为"美元增强器"。值得注意的是,比特币政策研究所也在《数字黄金》报告中支持建立比特币战略储备,认为这能作为黄金和国债等传统储备资产的补充,确保美元持续主导地位。

储备资产的前世今生:黄金与外汇的故事

法定货币体系下储备资产职能演变

储备资产的历史角色经历了根本性转变。在金本位时代,中央银行需要持有黄金储备来满足兑换需求和国际收支平衡。但随着法定货币体系的建立,这种传统职能已经改变。现代储备资产主要包括外汇和黄金,全球总量达到12.3万亿美元外汇和2.2万亿美元黄金。值得注意的是,在不可赎回的法定货币体系下,储备不再用于银行负债的兑付,而是演变为支持汇率政策和经济稳定的工具。

外汇储备如何通过汇率挂钩维持国际贸易

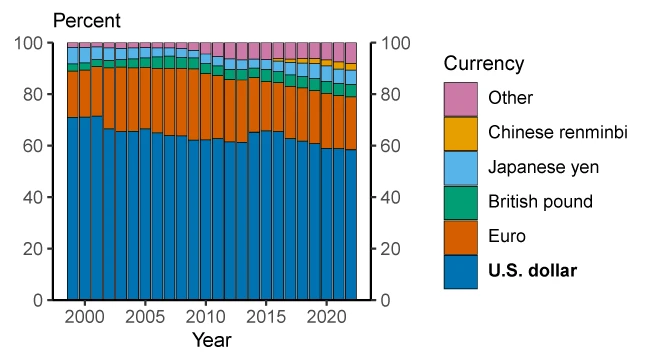

当今国际货币体系的一个关键特征是汇率管理。许多国家选择将本币与主要贸易伙伴货币挂钩,以减少汇率波动对贸易的冲击。这种"汇率锚定"策略需要大量外汇储备作为支撑:当出现国际收支赤字时,储备可用于维持汇率稳定。即便是采用"管理浮动"汇率的国家,也需要保持相当规模的外汇储备来平抑市场波动。这种机制解释了为什么美元在全球外汇储备中占据58%的份额——它是最主要的国际贸易结算货币。

黄金储备的对冲功能与历史遗留问题

黄金在现代储备体系中扮演着特殊角色。虽然不再用于国际结算,但黄金仍占全球储备资产的15%,主要因其独特的对冲功能:可以抵御汇率风险和地缘政治风险(当黄金存储在本国时)。然而,美国8133吨黄金储备的存在更多是历史惯性而非战略需要——这些储备大部分是金本位时期的遗产。自1971年美元与黄金脱钩后,这些黄金储备的实际战略价值已经消失,成为"货币博物馆"中的展品而非实用工具。

美元霸权的隐忧:全球储备份额下降的真相

尽管美元仍占据全球外汇储备58%的主导地位,但其份额已从90年代末的高点下降了12个百分点。这种下滑并非由传统竞争对手(如欧元或日元)取代,而是被加拿大元、人民币等非传统储备货币以及黄金逐步侵蚀。

值得注意的是,美元储备份额的下降与其在国际支付中的使用率并不匹配——美元仍占全球跨境支付的58%。这种背离现象主要源于美国将美元"武器化"的制裁政策,导致各国对持有美元储备的安全性产生焦虑。当外国政府担心其美元资产可能被冻结或没收时,自然会寻求分散储备配置。

然而,这种储备多元化的趋势尚未动摇美元作为全球主要交易和计价货币的地位。数据显示,全球64%的债务仍以美元计价,包括流向美国以外借款人的13万亿美元信贷。这种结构性优势使得美元短期内难以被取代,但长期来看,制裁引发的信任危机正在悄然改变全球储备格局。

美国储备资产的尴尬现状:全球第15名背后的真相

截至2024年10月,美国官方储备资产总额为2450亿美元,在全球仅排名第15位,落后于香港、新加坡等小型经济体。这一尴尬排名的背后隐藏着三个关键事实:

首先,美国8133吨的黄金储备更多是历史遗留的象征性资产。这些黄金大部分是1934年《黄金储备法案》后被动积累的,自1971年美元与黄金脱钩后已失去战略意义。按市场价格计算价值约6910亿美元,但财政部从未考虑增持,2011年债务危机时甚至因担心扰乱市场而放弃出售计划。

其次,美国储备资产的80%以上来自IMF配额分配的特别提款权(SDRs)和强制性的储备头寸。这些被动持有的资产扭曲了排名真实性——若剔除这些IMF相关资产,美国储备排名将暴跌至第45位,低于越南、罗马尼亚等发展中国家。

最关键的是,作为全球主要储备货币发行国,美国在自由浮动汇率制度下根本不需要大量外汇储备。美元占全球外汇储备58%的主导地位,使美国能通过汇率自动调节国际收支,无需像其他国家那样囤积外币。当前370亿美元的外汇储备(三分之二为欧元)仅是历史干预的残余。

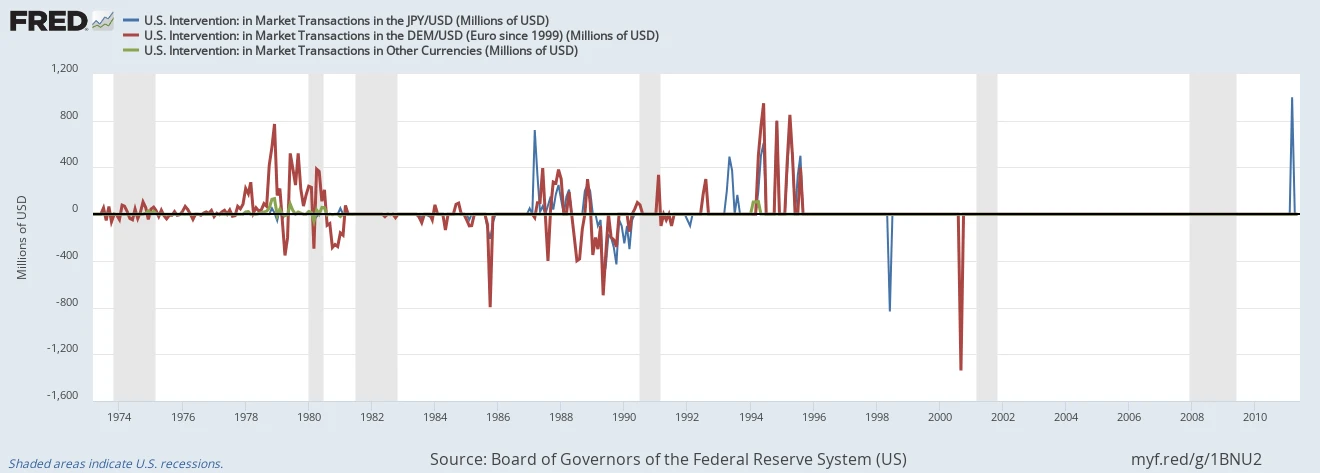

外汇稳定基金往事:干预市场为何难以为继

1934年通过的《黄金储备法案》催生了外汇稳定基金(ESF),其初衷是通过20亿美元的初始资金来"稳定美元汇率"。当时美联储将黄金储备移交给财政部,换取黄金凭证,财政部借此获得了28亿美元的名义利润。

然而历史证明,ESF的汇率干预效果十分有限。数据显示,自1995年后美国基本停止了外汇市场干预,2011年3月后再未进行任何操作。

这种转变源于1973年布雷顿森林体系崩溃后,美国不再需要维持固定汇率制度。1976年的立法更正式删除了ESF稳定汇率的职能,仅保留其在国际货币基金组织框架下的操作权限。

更深层的原因在于美联储货币政策独立性与汇率干预存在根本冲突。1980年代美联储坚决抗击通胀的立场,使得任何为汇率目标而调整货币政策的妥协都变得不可能。即便在1985年《广场协议》等国际合作框架下进行的干预,其实际效果也备受质疑——相对于庞大的外汇市场规模,干预资金规模显得微不足道。2013年七国集团更明确承诺将政策重点放在国内目标而非汇率上,标志着美国彻底放弃了通过ESF干预汇率的尝试。

黄金储备的悖论:历史遗产还是现代负担?

1971年脱钩后黄金储备的战略价值消解

自1971年美元与黄金脱钩后,美国黄金储备的战略价值已不复存在。在自由浮动的法定货币体系下,美元的价值由市场供需决定,不再依赖于财政部的黄金储备。尽管比特币政策研究所声称黄金储备能"支持美元信心"并作为"应对危机的对冲工具",但现实是这些功能在脱离金本位后已完全失效。黄金既不能增强美元信用,也无法提供比美元本身更好的流动性——毕竟美国政府可以直接创造美元。

美国黄金储备被动积累的历史轨迹

美国现有的8133吨黄金储备并非战略决策的结果,而是历史遗留产物。数据显示,1934年《黄金储备法案》通过后,美国黄金储备被动增长了六倍多,在1950年代达到2万吨峰值。

随着布雷顿森林体系生效,黄金开始外流,到1971年关闭黄金窗口时已降至8700吨。此后近半个世纪,这些黄金就像博物馆里的展品,既没有实际用途,也鲜有变动。唯一例外是1970年代末为套利出售了491吨,而2011年债务危机时提议的抛售计划因担心扰乱市场而被否决。

2011年债务危机时的黄金抛售争议

当2011年美国面临债务上限危机时,曾有建议通过抛售黄金来缓解财政压力。但美联储强烈反对这一方案,认为大规模抛售不仅会冲击黄金市场,还可能引发更广泛的金融动荡。这个插曲生动揭示了美国黄金储备的尴尬处境:既不能像外汇储备那样用于国际支付,也无法像战略商品那样灵活处置。这些被锁在诺克斯堡的黄金,本质上已成为一个价值6910亿美元(按市价计算)却无法兑现的"历史纪念品"。

比特币储备的致命逻辑:重蹈黄金覆辙?

黄金储备因惯性存在无战略价值

美国政府的黄金储备本质上是一个历史遗留产物。自1971年美元与黄金脱钩后,这些储备已失去实际战略意义。数据显示,美国持有的8133公吨黄金主要源自1934年《黄金储备法案》后的被动积累,而非主动的战略配置。尽管2011年曾有人提议出售部分黄金应对债务危机,但美联储以"可能扰乱市场"为由反对。这揭示了一个尴尬现实:这些黄金既不被使用,也难以处置,纯粹因制度惯性而存在。

比特币对冲黄金风险的理论缺陷

支持比特币储备的次级论点认为,它可以分散黄金储备的风险。但这一逻辑存在根本缺陷:比特币并非有效的黄金对冲工具。两者价格波动模式显示,比特币无法提供稳定的反向关联性。更关键的是,如果黄金储备本身已无实质作用,那么为其寻找对冲工具本身就是伪命题——就像为已经不使用的马车购买备用轮胎。

政治游说背后的资本逐利本质

推动比特币储备的真实动机往往被理想主义外衣掩盖。表面上是"增强美元地位",实质却是典型的"政治寻租"行为——通过政府干预抬高比特币价格,使特定群体获利。正如历史上黄金利益集团游说政府维持黄金储备一样,当前比特币游说团体正试图复制这种模式。这种人为制造的市场扭曲,最终需要全体纳税人承担代价。