矿工盈利水平是技术效率、能源成本与宏观经济周期共同作用的结果,而M2货币供应量扩张通过流动性注入与通胀传导,正在重塑挖矿行业的生态格局。2025年,随着比特币价格回升至11万美元、全网算力突破600 EH/s,矿工面临收益增长与成本压力并存的复杂局面,行业分化与技术迭代加速成为主要特征。

一、矿工盈利的核心影响机制

矿工收益由收入端与成本端共同决定,2025年的市场数据揭示了四大关键变量的动态平衡:

1. 收入端:价格与奖励的双重驱动

比特币减半后单区块奖励降至3.125 BTC,但价格上涨形成对冲。2025年7月数据显示,矿工日均收入达5.74万美元/EH/s,创减半后峰值,这主要得益于比特币市值随M2扩张而增长(M2与比特币市值相关系数达0.82)。此外,交易费占比虽未显著提升,但机构投资者通过ETF增持比特币,间接推高了网络活跃度,稳定了矿工收入结构。

2. 成本端:电力与硬件的刚性约束

电力成本占运营支出的50%-70%,是影响盈利的核心变量。2025年全球矿工平均电价降至0.04美元/kWh,可再生能源利用率提升功不可没,但局部地区补贴削减导致电价波动加剧,部分区域涨幅达15%-20%。硬件方面,Block公司推出的Proto Rig矿机将能效比优化至20 J/TH(算力200 TH/s),较2023年设备降低30%能耗,但初期采购成本高达1.5万美元/台,回收周期需12-18个月,中小矿场面临资金压力。

3. 竞争格局:算力分散与效率竞争

全网算力突破600 EH/s后,算力集中度反而下降,前四大矿池占比从65%降至52%。开源运维软件(如Proto Fleet)的普及,让中小矿场得以通过精细化管理提升竞争力,而头部矿企则通过规模化采购新型矿机(如Proto Rig)维持成本优势,行业呈现效率分层特征。

二、M2扩张如何重塑挖矿生态?

2025年全球M2增至107万亿美元(同比增长4.9%),过剩流动性通过三条路径影响挖矿行业:

1. 流动性注入:推高资产价格与资本流入

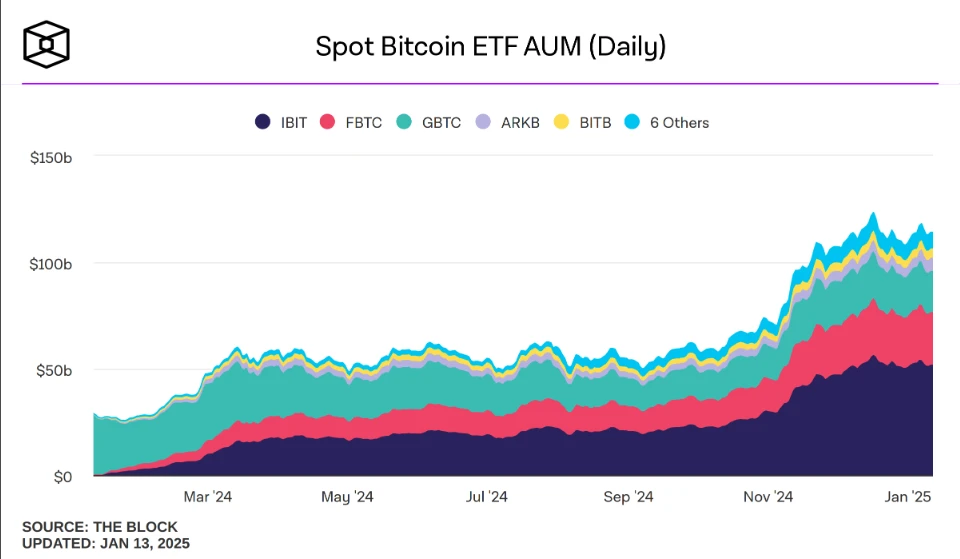

M2扩张催生的资产荒促使机构加速配置比特币ETF,间接推高比特币价格,进而提升矿工区块奖励的美元价值。Forbes数据显示,2025年二季度比特币ETF净流入达240亿美元,创历史新高,这种资本流入形成价格-算力正向循环——价格上涨吸引新矿工入场,全网算力随之增长,而算力竞争又倒逼技术升级。

2. 通胀传导:推升运营成本压力

M2扩张伴随的通胀推高了电力、芯片等核心生产要素价格,2025年挖矿相关成本同比上涨8%。部分高电价地区矿场被迫采用浮动电价合约,将电价波动风险转移给电力供应商,但这也导致长期收益稳定性下降。欧盟碳中和政策进一步加剧成本压力,高能耗矿场需额外支付碳排放合规费用,部分小型矿场因此退出市场。

3. 技术与政策的联动响应

为应对成本压力,行业技术迭代加速:Block公司推出的模块化矿机Proto Rig打破中国厂商垄断,预计2025年底硬件采购成本将降低15%-20%;开源软件普及则推动算力分布去中心化,削弱头部矿池的定价权。政策层面,美国特朗普政府提议建立战略比特币储备,若落地将直接刺激挖矿需求,预计全网算力或再增20%,进一步改变全球算力分布格局。

三、未来趋势与风险提示

短期来看(2025年Q3-Q4),若比特币价格突破12万美元,矿工利润率有望达到历史新高,但需警惕美联储加息对M2增速的抑制作用——若M2增长放缓,资本可能回流传统资产,比特币价格与矿工收益将面临下行压力。技术层面,新型高效矿机的市场占比预计提升至30%,推动行业整体能效标准升级,低效率设备将加速淘汰。

长期风险则集中在宏观转向与地缘冲突:若全球进入货币紧缩周期,M2增速回落可能导致加密市场流动性萎缩;而能源危机或地缘政治冲突可能引发局部挖矿禁令,进一步加剧算力分布的区域不平衡。

总结

2025年的挖矿行业正处于收益增长与成本博弈的关键阶段:M2扩张带来的流动性红利推高了资产价格,但也通过通胀抬升运营成本,行业分化加速。未来,矿工需重点关注比特币ETF资金流向、新型矿机普及进度及全球货币政策转向,在技术迭代与宏观周期的交叉点把握生存与发展机遇。