比特币价格突破6万美元关口标志着市场进入新的周期阶段,这一里程碑不仅重拾2021年牛市的高点势能,更在通胀调整后对实际购买力提出了更高要求。当前涨势背后,减半事件与现货ETF获批形成双重驱动,前者通过供应端收缩强化稀缺性叙事,后者则以合规资本管道重构资产配置逻辑。值得关注的是,此轮上涨究竟是历史周期律的自然延续,还是由机构化、政策化及技术升级共同催生的新范式?这一核心命题将成为理解本轮行情本质的关键切入点。

当前市场表现的多维解析

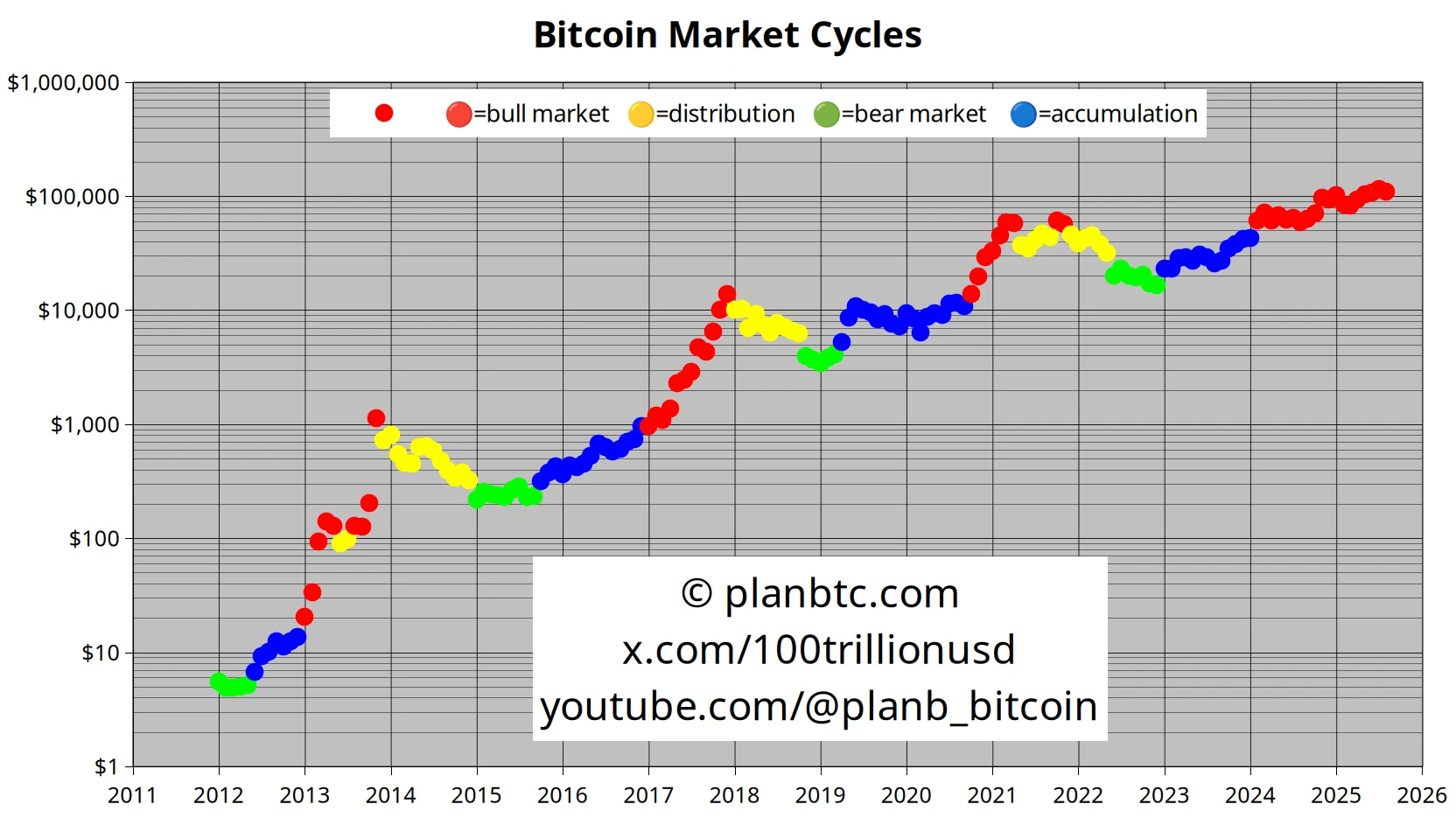

价格轨迹:从熊市低点到突破历史高点通胀调整线

比特币自2022年熊市低点16,000美元以来,已实现超过281%的涨幅,并在近期突破6万美元关口。这一价格走势不仅标志着市场情绪的显著改善,也反映出投资者对数字资产长期价值的认可。值得注意的是,考虑到过去两年的通货膨胀因素,若要真正匹配2021年69,000美元的历史高点(ATH)的实际购买力,比特币需达到约76,000美元。当前的价格上涨显示出市场对减半事件及现货ETF获批等宏观驱动因素的积极反应。

衍生品市场:未平仓合约创纪录与CME主导格局

衍生品市场的活跃度是衡量市场参与热度的重要指标。截至最新数据,比特币未平仓合约(OI)总量达到26.5万BTC,约合158亿美元,创下历史新高。芝加哥商品交易所(CME)以127.9万BTC的OI占据主导地位,市场份额超过30%,凸显其作为机构级交易平台的重要性。紧随其后的是币安、Bybit和OKX等加密原生平台,表明全球范围内对比特币衍生品的需求持续增长,且市场结构正逐步向多元化发展。

资产联动:Coinbase/MicroStrategy等关联资产协同上涨

随着比特币价格走强,相关上市公司的股价也呈现明显联动效应。Coinbase(COIN)从2023年初的低点反弹至440美元,MicroStrategy(MSTG)则因持续增持比特币储备而推动股价攀升至145美元以上。这种资产间的正向反馈机制反映了市场对区块链基础设施和企业采用比特币策略的信心增强,进一步巩固了加密资产与传统资本市场之间的连接。

山寨币轮动:PEPE/WIF等模因币的投机热度传导

在比特币引领市场整体上行的同时,山寨币板块也出现显著轮动现象。PEPE和Dogwifhat(WIF)等模因币种在短期内分别录得超过200%和120%的涨幅,显示出市场风险偏好上升及短期投机资金的活跃。尽管此类资产波动性较高,但其价格上涨往往被视为市场情绪乐观的风向标,预示着更广泛的加密资产可能迎来新一轮资金流入。

现货ETF引发的资本重构

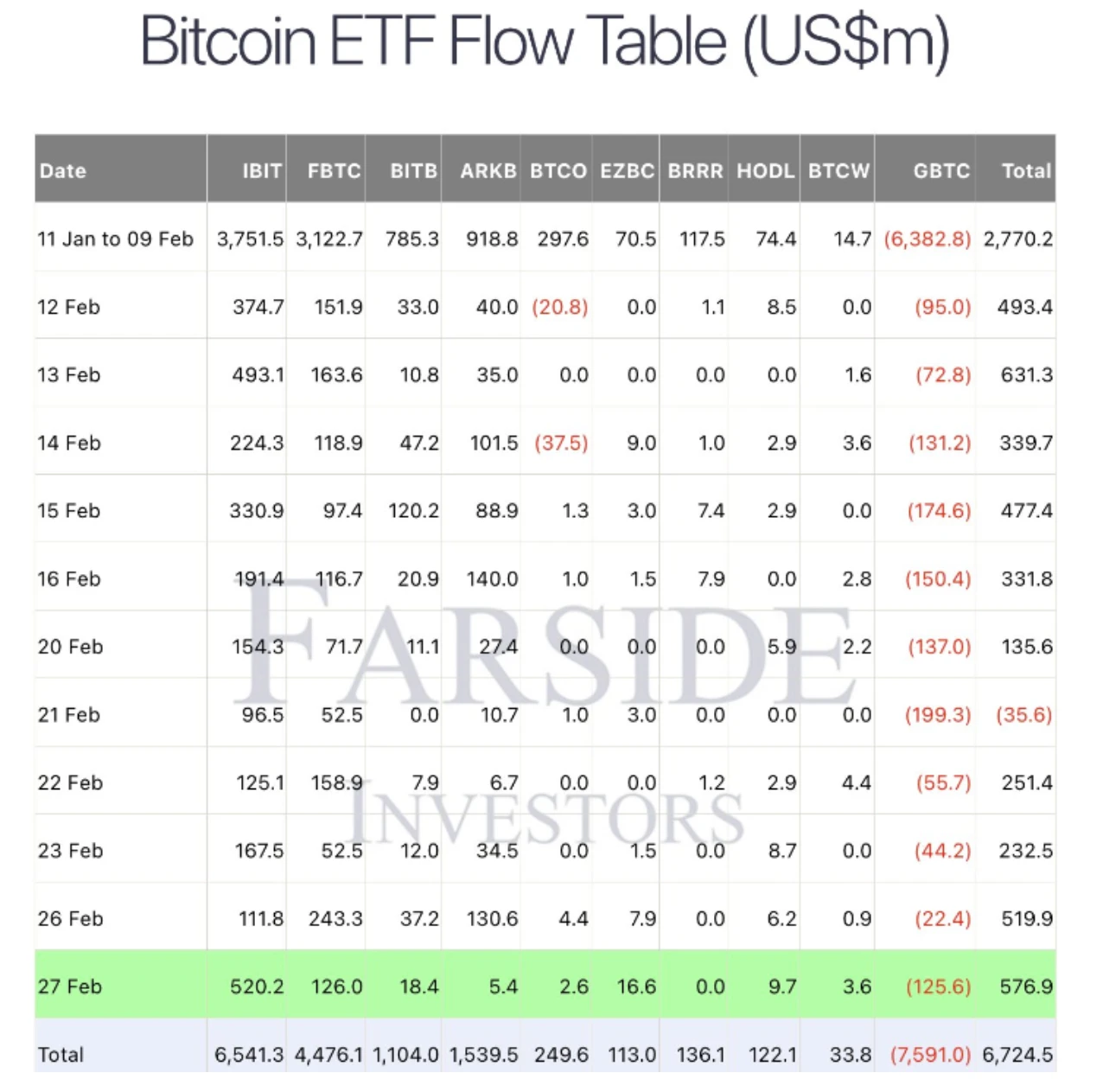

资金流向:贝莱德IBIT领跑的6.7亿美元净流入格局

自2024年1月美国证券交易委员会(SEC)批准首批现货比特币ETF以来,市场资金迅速向这一新兴资产类别倾斜。其中,贝莱德推出的IBIT产品成为主导力量,不仅在单日交易量中占据显著份额,更以520亿美元的累计净流入遥遥领先。紧随其后的是富达、ARK和Bitwise等机构的产品,分别录得4.47亿、1.5亿和1.1亿美元的资金流入。尽管灰度GBTC遭遇7.59亿美元的资金外流,但整体来看,比特币现货ETF仍实现6.7亿美元的净流入,显示出机构投资者对合规加密资产配置的强烈意愿。

结构变化:ETF持仓占流通量3.3%的里程碑意义

随着资金持续流入,现货ETF的比特币持仓规模迅速攀升。截至最新统计,美国17只获批的现货比特币ETF合计持有超过33万枚BTC,市值约196亿美元,占当前流通供应量的3.3%。这一比例标志着机构通过受监管渠道持有的比特币已具备系统性影响力,不仅提升了市场的透明度与合规性,也改变了传统加密资产的持有结构。ETF持仓的增长进一步强化了比特币作为”数字黄金”的叙事逻辑,并为后续价格提供了结构性支撑。

替代效应:黄金ETF遭遇2.7亿美元净流出的资产再配置

值得注意的是,比特币ETF的资金流入并非孤立事件,而是伴随着传统避险资产的再平衡。SPDR Gold Shares和贝莱德iShares Gold Trust等黄金ETF近期出现总计2.7亿美元的净流出,反映出部分机构投资者正将配置重心从贵金属转向加密资产。这一趋势表明,在通胀预期与地缘风险并存的宏观环境下,比特币的抗通胀属性与去中心化特征正在赢得更多主流认可,逐步形成对黄金的替代效应。

机构路径:从比特币ETF向以太坊ETF扩散的底层逻辑

当前ETF产品的成功不仅限于比特币领域。贝莱德CEO拉里·芬克公开表示认可以太坊现货ETF的价值,而分析师普遍认为以太坊ETF的潜在需求可能更为强劲。相较于比特币已有多个成熟替代品(如ETP、期货合约),以太坊尚缺乏广泛接受的现货投资工具,导致其ETF一旦获批,或将面临更高的超额认购压力。此外,摩根大通等机构指出,以太坊生态的技术演进(如EIP-1559机制与Layer2创新)增强了其作为生产性资产的吸引力,进一步夯实了ETF产品扩展的底层逻辑。

减半事件的经济学与市场叙事

比特币减半作为周期性供应调整机制,其对价格走势的影响已通过2016年和2020年两次历史事件得到验证。2016年减半前,BTC价格约为660美元,一年后突破2,000美元;2020年减半时价格约8,700美元,至2021年4月达到近65,000美元的历史高点。这表明减半并非直接触发上涨,而是通过压缩供给、强化稀缺预期,推动市场进入自我实现的看涨循环。

从当前供需结构来看,区块奖励由6.25 BTC降至3.125 BTC,意味着年新增供应量将减少约90万枚,相当于当前流通量的0.45%。在需求端保持增长的前提下,这一结构性变化可能加剧现货市场的供需失衡。Glassnode数据显示,约80%的比特币在过去六个月内未发生链上转移,表明大量资产处于长期持有状态,进一步压缩可流通筹码池。

市场叙事层面,FOMO(错失恐惧)效应在ETF时代被放大。贝莱德IBIT等现货ETF持续净流入,使机构投资者成为价格支撑力量。与此同时,衍生品市场未平仓合约创纪录水平反映出杠杆资金对牛市延续的押注。这种多维度的资金共振,使得减半驱动的价格波动更易形成正反馈。

值得注意的是,历史数据显示,ATH通常滞后减半事件6-18个月出现。当前BTC价格距离通胀调整后的前高仅差约24.5%,若叠加ETF带来的定价机制重构,本轮周期的峰值窗口或将在2025年初前后显现。

未来驱动因素的多情景推演

资本管道:401(k)养老金入市与万亿美元市场的潜在通道

美国401(k)养老计划管理着超过6.9万亿美元资产,其对加密货币的潜在配置可能成为下一阶段资本流入的核心驱动力。随着现货比特币ETF的获批,合规投资路径已打开,机构正加速布局这一领域。Bitwise等ETF发行方明确将目标锁定在家族办公室和财务顾问群体,预示着数万亿美元级资金池的再配置可能性。若养老金体系逐步引入加密资产配置,将形成持续且稳定的增量资金来源。

政策变量:美国大选周期与加密货币政策的关联性分析

2024年美国总统选举将直接影响加密货币监管走向。民调显示,年轻选民中近半数在投票决策中会考量候选人对加密政策的立场。两党候选人在竞选过程中或将提出更具针对性的政策主张,推动监管框架的明晰化。历史经验表明,选举周期中的政策不确定性常引发市场波动,但长期来看,有利于行业发展的政策倾向有望强化市场信心。

技术共振:以太坊升级与现货ETF获批的双重催化预期

以太坊已完成的坎昆升级将进一步优化网络性能,提升Layer2扩展能力,增强其作为去中心化金融基础设施的竞争力。与此同时,以太坊现货ETF在美国的审批进程备受关注,贝莱德等机构已提交申请。若ETH ETF获批,将复制比特币ETF的资金虹吸效应,并进一步扩大机构投资者对加密资产的配置深度,形成BTC与ETH双轮驱动格局。

风险因素:美联储货币政策与市场杠杆率的潜在冲击

尽管当前市场情绪高涨,但美联储货币政策转向仍是不可忽视的风险变量。高利率环境若持续至2024年中期,可能抑制风险偏好并影响流动性供给。此外,衍生品市场未平仓合约屡创新高,杠杆交易占比上升,加剧了极端行情下的系统性风险。需密切关注CME主导的合规市场与离岸市场的杠杆结构变化,评估其对价格波动的放大效应。

结论:周期律与新叙事的博弈框架

比特币市场正处在历史周期律与新兴叙事力量交汇的关键节点。减半事件虽仍具备显著的价格引导效应,但其有效性边界已因市场结构变化而受到挑战。当前ETF主导的资金流入机制正在重塑传统定价模型,机构投资者通过合规渠道持续配置比特币,推动资产进入主流金融体系。在此背景下,波动率结构亦发生根本性重构,市场对极端价格事件的响应模式趋于理性。未来走势将取决于供需周期、资本准入政策及宏观变量的多重耦合,形成周期延续与范式转换并行演进的复杂博弈格局。