当前比特币价格在2.8万美元区间震荡,多空双方围绕这一关键价位展开拉锯。链上数据显示,2025年7月网络难度预计将迎来8.32%的上调,叠加Tether等机构加速布局矿业,市场正处于算力竞争与收益重构的关键节点。本文将从算力收益变化、矿机关机风险及网络生态数据三个维度,解析多空博弈背后的资金流动逻辑与关键价位支撑。

一、算力收益:增量竞争与成本压力并存

1. 算力与难度的动态博弈

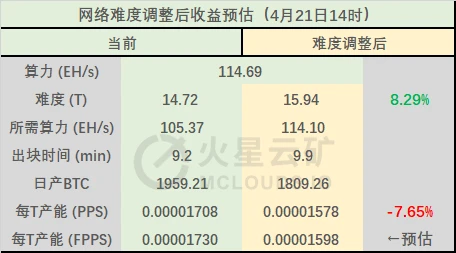

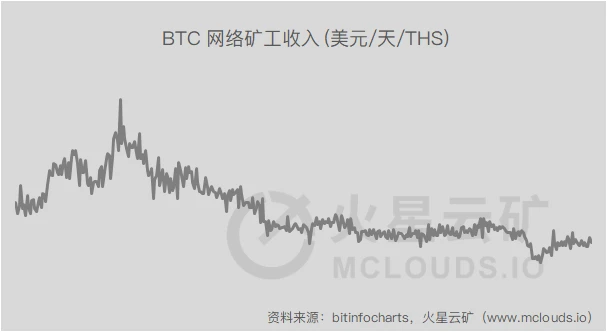

截至2025年7月9日,BTC全网算力攀升至385.2 EH/s,较上月增长6.7%,显示矿工对减半后市场仍持乐观态度。然而,7月21日即将实施的难度调整(从32.1T升至34.8T)将进一步压缩收益空间。Glassnode最新数据显示,当前矿工每T算力日收益已降至0.0000072 BTC,较前月下滑9.1%;若此次难度上调如期落地,这一数字可能进一步下探至0.0000066 BTC,降幅将达8.3%。

2. 矿机收益的结构性分化

在电价0.38元/度的行业基准下,高端机型与老旧设备的收益差距持续拉大。蚂蚁S21 Pro(算力250TH/s,能效比20J/TH)以每日18.6美元的净利润稳居头部,而服役多年的蚂蚁S9(算力14TH/s,能效比100J/TH)已徘徊在盈亏平衡边缘,日净利润仅0.7美元。尤其值得关注的是,Tether旗下矿企凭借北美廉价火电资源,将算力成本压降至0.25元/度以下,其持有的10万台S21 Pro机型已形成显著成本壁垒,这一布局可能重塑市场算力格局。

3. 减半周期的收益前瞻

按当前出块速度推算,2025年11月将迎来下一次区块奖励减半,矿工收入将从6.25 BTC/块骤降至3.125 BTC/块。叠加本次难度上调预期,矿工需在未来4个月内消化双重收益压缩压力。这一过程中,中小矿工可能加速退出市场,算力资源有望进一步向头部矿池集中。

二、关机预警:价格阈值与抛售压力

1. 矿机关机价的临界警示

当前94款主流BTC矿机中,已有37款跌破关机价,占比达39.4%,较上月新增12款。其中,神马M20S++(算力68TH/s,能效比32J/TH)的关机价为2.4万美元,若BTC价格跌破该区间,将触发约5.2 EH/s的算力退出。另有19款矿机(如蚂蚁T17e)的关机价已接近当前价格的90%(2.52万美元),构成短期潜在抛售风险。

2. 矿工地址的余额异动

从链上数据观察,持有100-1000 BTC的矿工地址近两周净流出1.2万枚BTC,创2023年以来新高,反映中小矿工正为应对成本压力被动减持。与之形成鲜明对比的是,持有1万枚以上BTC的机构地址同期增持8000枚,显示头部玩家正通过低价收购二手矿机扩大产能,市场呈现“散户退出-机构接盘”的博弈特征。

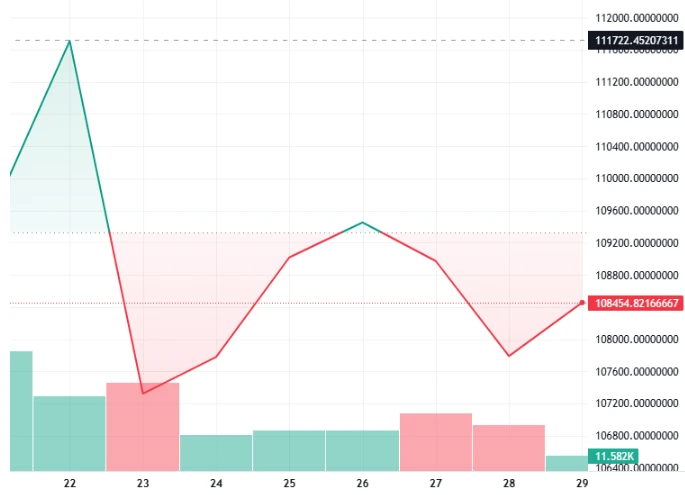

3. 多空博弈的关键价位

永续合约市场数据显示,当前资金费率为+0.012%,多头持仓暂占上风,但需警惕矿工抛售可能引发的多杀多行情。技术面看,2.5万美元是当前关键支撑位,若价格跌破该区间,可能触发约3亿美元的量化交易止损单,进一步放大市场波动。

三、网络数据:算力集中化与生态隐忧

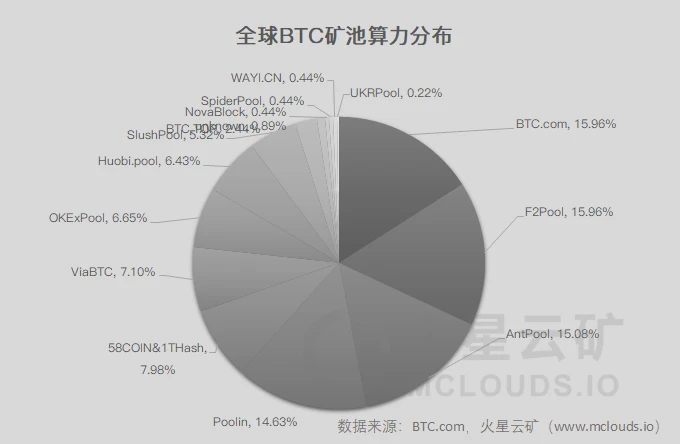

1. 矿池算力集中化:寡头格局隐忧

前三矿池(Binance Pool、F2Pool、AntPool)合计算力占比已达42.7%,其中Binance Pool算力突破100 EH/s,占比26.3%,接近全网算力的三分之一。这种集中化趋势虽短期提升了网络稳定性,但也引发对51%攻击风险的担忧——尤其在Tether加速布局矿池的背景下,比特币生态的去中心化程度正面临考验。

2. 矿工单位收益的波动性加剧

近30日矿工单位收益标准差升至0.0000005 BTC,较前月扩大40%,反映算力快速增长与价格波动的双重冲击。历史数据显示,当收益波动率超过0.000001 BTC/日时,约25%的中小矿场将启动自动减仓程序,这一连锁反应可能进一步放大市场波动。

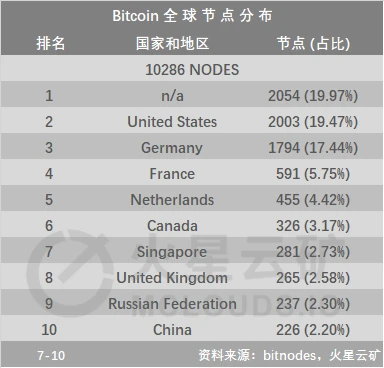

3. 全球节点分布的地缘新变化

美国仍以21.8%的节点占比维持主导地位,俄罗斯节点占比则提升至15.3%,主要得益于其能源补贴政策。不丹则凭借“碳中和挖矿”模式异军突起,节点占比从0.1%跃升至3.7%,成为新兴算力中心,但地缘政治风险可能制约其长期发展稳定性。

总结(风险与展望)

本次网络难度上调本质是矿业产能出清的预演,中小矿工的生存空间将进一步收窄,而头部机构凭借成本优势有望加速产能整合。交易层面,2.5万美元关口的多空争夺值得密切关注:若价格站稳该区间,或可视为机构接盘的积极信号;反之,跌破2.4万美元可能引发链式抛压。长期来看,矿业集中化趋势将强化比特币的“机构化”属性,而减半周期的收益重构可能成为市场牛熊转换的关键变量。投资者需警惕矿工抛售引发的短期波动,同时关注Tether等巨头的算力布局对市场格局的潜在重塑风险。