全球金融体系正经历深刻的数字化转型,比特币作为新兴资产的储备属性争议持续升温。一边是Strategy等企业通过高杠杆策略大举增持比特币,累计持仓已达58.2万枚(占全球总供应量2.8%);另一边是各国央行对这一“数字资产”的态度分化——美国设立象征性战略储备,巴基斯坦等国则出于“去美元化”诉求积极探索,而IMF与BIS等国际机构始终强调风险管控。这场博弈的核心在于:当私人资本通过集中化、杠杆化操作深度介入,比特币还能否满足央行储备对“安全性、流动性、收益性”的底层要求?本文将从国家资产负债表与企业战略储备双重视角,结合FATF监管框架,剖析当前市场格局对央行储备决策的深层影响。

一、私人资本的“造市运动”:规模与隐忧

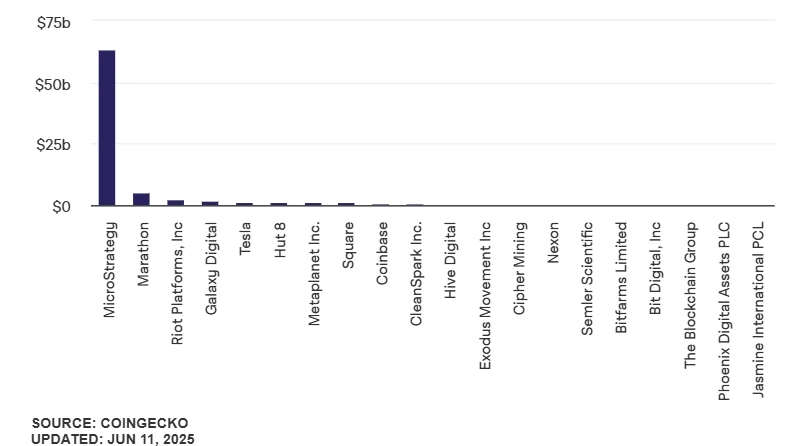

截至2025年7月,Strategy以58.2万枚比特币的持仓量坐稳私人部门“头号持有者”位置,对应市值超630亿美元。其通过可转换债券、优先股等工具“借钱买币”的模式,已吸引144家企业效仿,其中114家为上市公司。Bernstein预测,未来五年这类企业或向比特币市场注入3300亿美元增量资金,规模相当于全球主权财富基金平均体量的12%。

这一现象背后潜藏着不容忽视的集中度风险:单一企业掌控超2.8%的流通供给,已逼近国际清算银行(BIS)“重要金融资产集中度风险阈值”的预警线。更值得警惕的是,这些企业普遍将比特币标榜为“数字黄金”替代品,却通过高杠杆操作偏离了传统财务稳健原则——这与央行储备追求的“市场中性”目标形成鲜明反差。

二、Sygnum警告:集中化与杠杆化的双重冲击

(一)私人控盘削弱“避险根基”

瑞士数字资产银行Sygnum在最新报告中直言,Strategy“拿下5%总供应量”的野心可能制造“人为稀缺”。当私人资本控制超5%的储备资产流通量时,其买卖行为将显著扭曲价格发现机制——这相当于让“市场定价权”旁落至企业手中,与IMF强调的“外汇储备货币篮子多元化需基于市场自发形成”原则直接冲突。对央行而言,将价格易受单一主体影响的资产纳入储备,无异于将国家金融安全置于不确定的市场操纵风险中。

(二)杠杆游戏扭曲流动性本质

当前企业的主流玩法,是将比特币包装成“带杠杆的封闭式基金份额”:牛市时通过减少流通盘推高价格,熊市时则可能触发“抛售-价格暴跌-追加保证金”的死亡螺旋。按照巴塞尔协议III的风险计量逻辑,这类高波动资产若作为储备,需计提更高比例的资本缓冲,直接侵蚀央行资产负债表的稳定性。而FATF《加密资产跨境流动监管指南》明确要求,储备资产需满足“流动性可预测、价格波动可控”,显然杠杆化操作与此背道而驰。

三、从“财务对冲”到“投机工具”:企业储备逻辑的异化

2020-2023年,企业配置比特币多出于对冲法币贬值的务实需求,符合IFRS 17“非金融资产风险管理”的会计原则。但自2024年起,风向突变:Strategy等企业开始发行永续债、结构化票据加杠杆,将资产负债表做成“类投行模式”。这种转型让比特币从“战略储备”异化为“高风险衍生品标的”,美国SEC已针对23家上市公司的比特币持仓会计处理启动调查。

从主权财富基金视角看,这种“脱实向虚”的趋势暴露了深层矛盾:当企业储备策略脱离实体经济需求,其引发的市场波动可能通过跨境资本流动传导至国家外汇储备体系。正如BIS在2025年年报中警示,加密资产的“企业金融化”若缺乏约束,可能重构全球资本流动格局,对国际货币体系稳定构成新挑战。

四、杠杆化的“灰犀牛”:系统性风险推演

(一)暴跌情景下的连锁反应

Sygnum的压力测试模型显示:若比特币价格从10.5万美元跌至3万美元(跌幅71%),采用3倍杠杆的企业将被迫抛售60%持仓,直接引发市场流动性枯竭。这一场景对央行的启示尤为深刻——当加密资产与传统金融体系的杠杆链条深度绑定,其价格波动可能复制2008年次贷危机的传导路径,通过企业资产负债表冲击银行体系,最终威胁宏观金融稳定。

(二)“劣币驱逐良币”的市场困局

当前市场存在明显认知偏差:高杠杆企业的激进操作被误读为“机构化趋势”,而真正基于风险管理的小额配置(如跨国企业用1%-5%持仓对冲跨境支付风险)反而被忽视。这种偏差可能催生“一刀切”监管——欧盟正在讨论的《加密资产储备限制法案》拟禁止企业持有超净资产10%的比特币,这将误伤真正的战略储备需求,进一步压缩市场的稳健配置空间。

五、Strategy的“抗跌神话”与效仿者的陷阱

不可否认,Strategy的资本结构设计确有抗风险考量:债务久期均在2028年以后,股权融资占比达65%,理论上可承受90%的价格跌幅。但这一韧性建立在“长期牛市”的强假设上,一旦全球进入高利率周期,其融资成本将飙升,“不卖币”的承诺可能难以为继。

对于跟风企业,风险更触目惊心。标普全球数据显示,62%的效仿者资产负债率超75%,主营业务利润率低于3%,其比特币持仓本质是“用投机收益粉饰经营困境”。若这种“机会主义配置”成为主流,比特币市场将被短期逐利资本主导,其作为储备资产的可信度将荡然无存。

六、央行的现实选择:探索与克制并存

除萨尔瓦多的激进尝试外,全球央行对 Bitcoin 储备仍持谨慎探索态度。2025年3月美国设立的“战略比特币储备”规模仅20万枚(价值220亿美元),占外汇储备0.3%,更多是政策姿态。捷克、巴基斯坦等国的兴趣则源于“去美元化”诉求,但FATF要求的“5年压力测试”门槛,客观上延缓了落地进程。

从操作层面看,央行配置比特币需跨越三重矛盾:一是外汇储备“随时支付”的流动性需求与比特币市场深度不足的矛盾;二是估值稳定性要求与70%以上年波动率的矛盾;三是合规监管需求与匿名性特征的矛盾。目前仅有新加坡金管局等少数机构在技术层面破题,其“数字储备资产框架”尝试将比特币纳入抵押品池,但仍限于实验性场景。

总结:在创新与风险间寻找平衡

比特币作为央行储备资产的核心障碍,并非技术可行性,而是“私人属性”与“公共职能”的内在冲突。Strategy等企业的集中化、杠杆化操作,进一步放大了这一矛盾——既通过控盘嫌疑削弱储备可信度,又通过金融化加剧系统性风险。对主权财富基金而言,若要在合规框架下探索配置,需坚守三大原则:

- 风险隔离:将加密资产储备与传统外汇储备分账管理,单独计提风险准备金;

- 分散配置:单一加密资产持仓不超过储备总额2%,优先选择流动性充足、治理透明的标的;

- 全球协同:推动FATF建立统一监管标准,明确杠杆限制、信息披露及跨境风险处置机制。

未来,随着央行数字货币(CBDC)的普及,比特币或演变为“超主权储备资产”与“高风险投机标的”的混合体。主权机构的智慧,正在于在金融创新与风险防控间找到动态平衡——既不因噎废食,也不因盲目跟风而将战略储备置于不可控的市场波动之中。