引言

在全球央行持续宽松与法币信用体系面临重构的背景下,数字资产正逐步渗透主权财富基金与企业的战略储备池。作为全球持有比特币规模最大的上市公司,MicroStrategy通过债务与股权融资激进增持比特币的策略,已从单纯的企业投资行为演变为金融市场的标志性事件。其“永不卖出”的持仓理念与高杠杆运作模式,既收获了资本市场的超额回报,也引发了关于资产负债表风险、监管合规边界的激烈辩论。本文将从资金循环逻辑、市场验证效果及监管适配性三个维度,剖析这一策略的可持续性,为机构投资者与企业决策者提供数字资产配置的参考框架。

一、从现金投入到杠杆运作:MicroStrategy的融资策略迭代

(一)融资工具的进阶之路

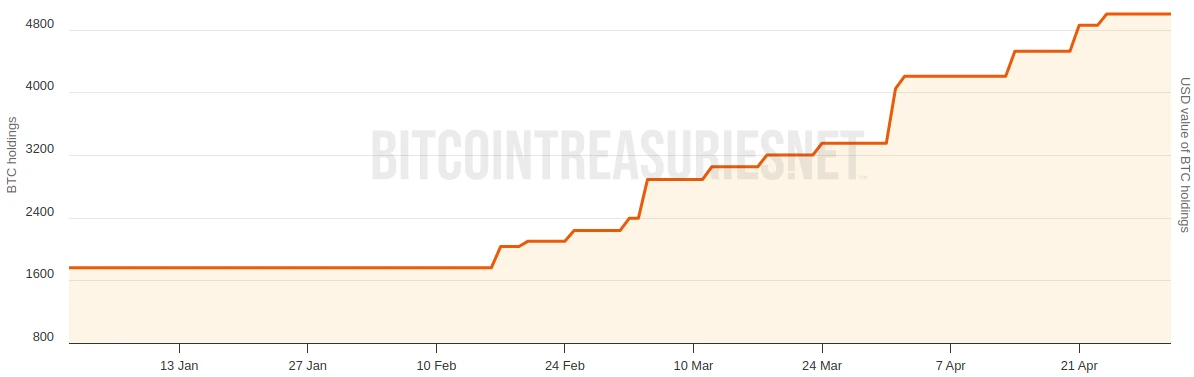

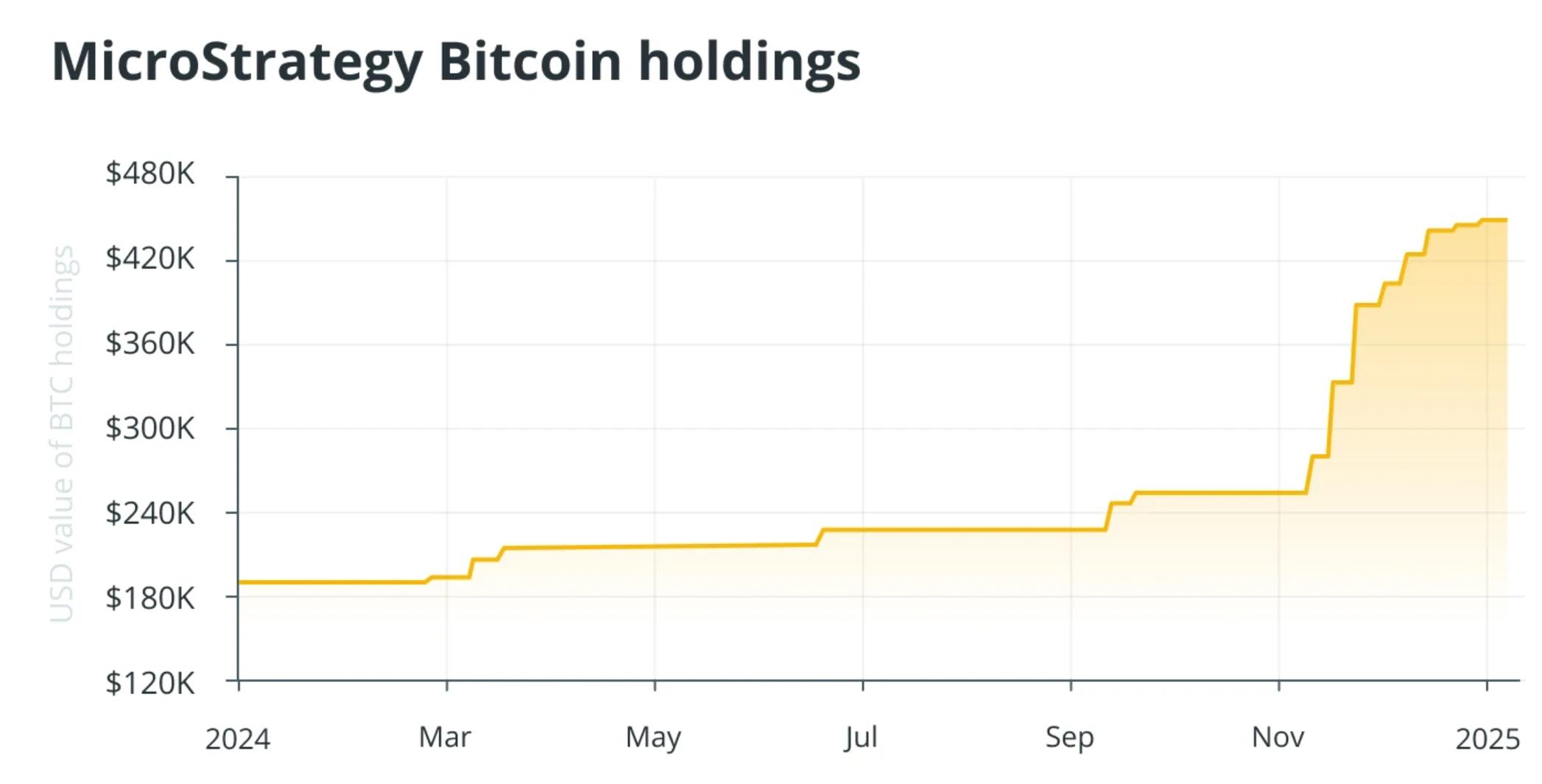

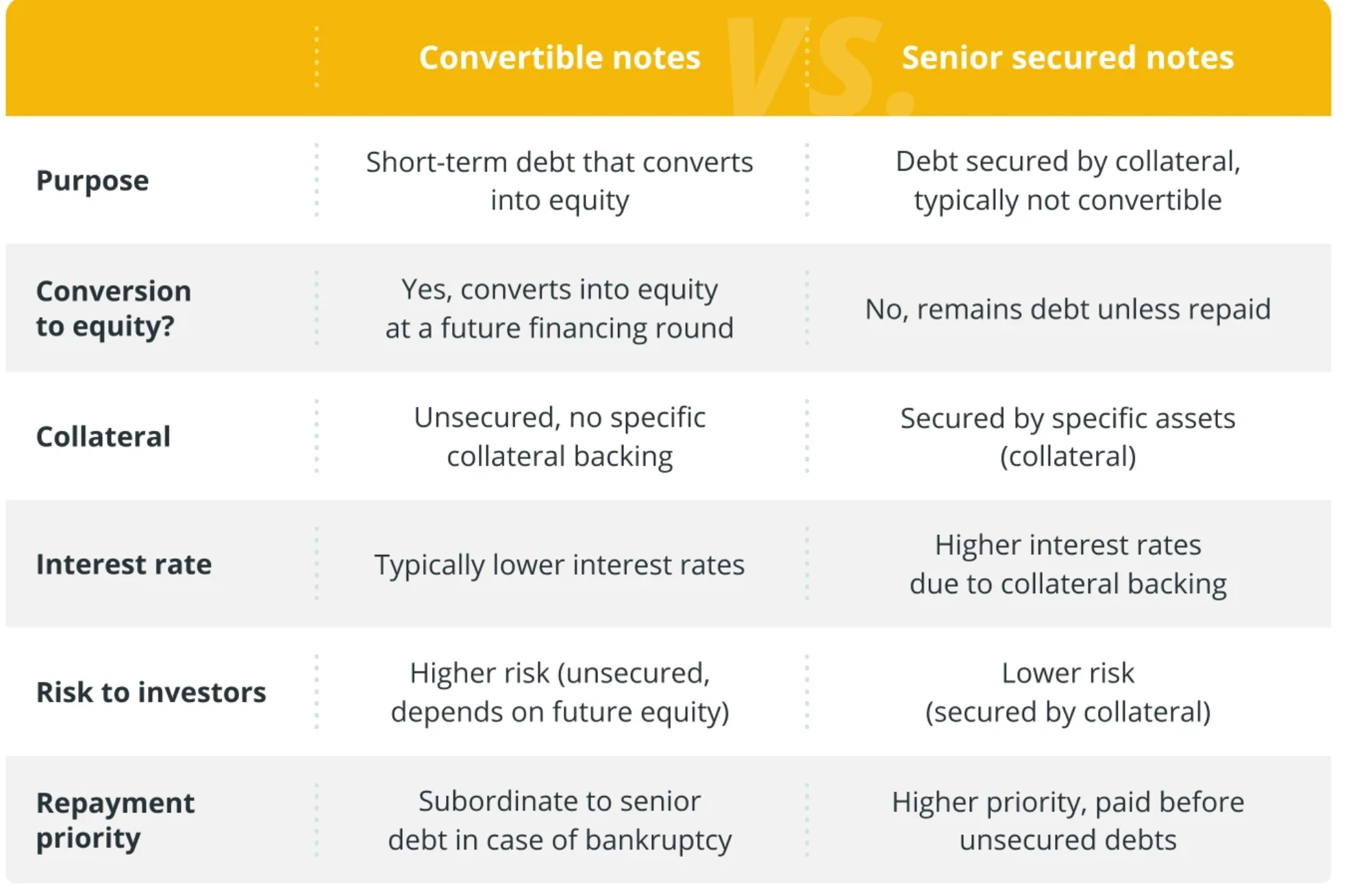

MicroStrategy的比特币布局始于2020年8月,当时公司动用2.5亿美元企业现金购入首批比特币;随着对数字资产信心的增强,其融资方式逐渐转向资本市场工具。2025年,公司通过可转换债券累计融资超数十亿美元——这类工具凭借低息特性降低财务成本,同时赋予债权人转股权,形成“比特币增值-股价上涨-低成本再融资”的正向循环。而2021年发行的5亿美元高级有担保票据,则标志着风险偏好进一步提升:以比特币资产作为抵押获取更高融资额度,这一操作背后,是公司对数字资产长期价值的坚定押注。

(二)“21/21计划”的宏观启示

2024年披露的“21/21计划”颇具野心:拟在三年内通过股权与固定收益工具各融资210亿美元,合计420亿美元增持比特币。这一计划的意义已超越企业层面,折射出数字资产对传统融资体系的潜在重构。从国家资产负债表视角延伸,若主权财富基金效仿此类杠杆策略,需警惕两大风险:一是比特币的高波动性可能导致外汇储备估值剧烈波动,加剧本币发行的锚定压力;二是在FATF《加密资产旅行规则》框架下,跨境融资的反洗钱(AML)与反恐怖融资(CFT)合规要求,将显著推高资金流动的监控成本。

二、争议焦点:庞氏陷阱还是范式创新?

(一)传统财务视角的风险警示

批评者的核心论点聚焦于“资产负债表脆弱性”。2025年,MicroStrategy比特币持仓成本约2.9万美元/枚,若价格跌破这一水平,公司股东权益将转为负值,直接触发债务违约风险。马凯特大学教授大卫·克劳斯曾尖锐指出,企业战略储备的核心原则应是“低风险与高流动性”,而比特币的投机属性与巴塞尔协议III对银行资本充足率的要求完全相悖。这一逻辑延伸至主权层面更为严峻:新兴市场若以高杠杆配置数字资产,可能因价格暴跌引发资本外逃与货币危机,动摇金融稳定根基。

(二)创新派的辩护逻辑

支持者则将这一策略类比为“数字时代的曼哈顿房地产杠杆模式”。经济学家塞勒认为,其本质是利用“数字资产增值-信用扩张”的正反馈机制。加密货币交易所Bitget首席执行官格蕾丝·陈进一步区分:庞氏骗局依赖新资金填补旧债务,而MicroStrategy的收益来源于比特币市场增值与融资成本差的真实套利。从监管层面看,只要融资过程符合KYC/AML要求,现行法律并未禁止企业以自有资产负债表承担加密资产风险。对主权基金而言,这一逻辑的启示在于:若能建立完善的估值模型与压力测试体系,比特币或可成为对冲法币超发的战略工具,但需在IFRS 17会计准则下对波动性计提充足拨备。

三、市场验证:超额收益与风险缓冲的平衡术

(一)股价溢价的底层逻辑

2025年,MSTR股价较2020年8月涨幅达2200%,大幅跑赢比特币同期735%的涨幅,这一差距反映了市场对其“比特币ETF替代标的”的溢价定价。更具标志性的是,公司已跻身纳斯达克100指数,这意味着传统机构对其“数字黄金企业”定位的认可。对主权基金而言,这一估值逻辑提供了新思路:通过持有高增长数字资产优化储备收益曲线,但需在风险加权资产(RWA)框架下计提更高资本缓冲。

(二)风险缓释机制的实际效果

可转换债券的“债转股”条款在熊市中展现出独特价值:当比特币价格下跌时,债权人可能选择转股而非要求现金偿还,从而缓解企业流动性压力。2025年一季度财报显示,公司持有现金及等价物12亿美元,比特币抵押借贷利用率维持在35%以下,尚未触及强制平仓线。不过,主权基金需警惕“合成相关性风险”——若比特币与股票市场同步暴跌,股权融资渠道可能瞬间枯竭,形成“资产贬值-融资中断”的恶性循环。

四、未解难题:退出策略缺失与行业外部性

(一)“永不卖出”的合规冲突

MicroStrategy将比特币定义为“长期战略持仓”,依赖借贷而非抛售实现流动性,这与主权财富基金“可交易性”的核心要求存在根本冲突。FATF《加密资产与传统金融融合指南》明确强调,储备资产需具备“及时变现能力”以应对国际收支危机。若主权基金效仿此策略,需突破两大瓶颈:一是跨境加密资产清算机制的建立,二是SWIFT系统对BTC结算的全面支持——目前这两项均处于试点阶段,结算风险不容忽视。

(二)对行业生态的潜在冲击

无论最终成败,MicroStrategy的策略已推动企业级比特币储备成为新趋势:截至2025年二季度,全球500强企业中12%持有比特币作为战略储备,较2023年增长8个百分点。这一趋势的双刃剑效应明显:若MicroStrategy因价格崩盘破产,可能引发“雷曼式”连锁反应,导致监管层收紧企业加密资产配置政策,甚至触发主权基金全面退潮;反之,若策略持续奏效,将加速比特币纳入主权货币锚定物的进程,对现有美元霸权体系构成实质性挑战。

总结与建议

MicroStrategy的比特币策略,本质是一场对“法币信用体系”的市场化对冲实验,其核心矛盾在于企业短期融资需求与数字资产长期价值实现的时间错配。对主权财富基金而言,配置比特币需严守“三重约束”:FATF合规框架下的跨境监管协调、巴塞尔协议III对风险资产的资本要求、IFRS会计准则对波动性的公允计量。建议采取“渐进式配置”:初期以不超过外汇储备规模2%作为试点,通过智能合约动态管理抵押率,并设立跨部门数字资产风险监测委员会。对企业而言,则需警惕“估值幻觉”,在压力测试中纳入比特币价格暴跌50%、持续熊市24个月等极端场景,避免单一资产过度集中威胁财务可持续性。未来,随着央行数字货币(CBDC)与去中心化金融(DeFi)的融合,这类策略或催生新型储备资产形态,但在当前监管框架下,仍需以审慎态度探索边界。